Брокер сказал одному фаундеру, что его компания стоит 8x. Знакомый из той же отрасли только что продал бизнес за 3x. Обе цифры были обоснованы. Ошибка фаундера была в том, что он решил, будто одна из них — обман. Они измеряли не одно и то же, умножали не одно и то же число и оценивали не один и тот же бизнес, и пока не увидишь, почему, любая названная тебе оценка — это просто шум.

Это самая частая путаница, с которой я сталкиваюсь в разговорах об оценке, и дело вовсе не в мультипликаторе. Дело в числе под мультипликатором. Фаундер слышит «8x» и никогда не спрашивает «восемь раз по чему». Именно в этом пропущенном вопросе и живёт большая часть непонимания. Так что это разбор того, как на самом деле оценивают малые и средние компании при смене собственника: база прибыли, диапазон мультипликатора, корректировки и разрыв между громкой цифрой и деньгами, которые доходят до вашего счёта.

Главное — не множитель, а сама цифра

У оценки две подвижные части: показатель прибыли и мультипликатор, который к нему применяют. Фаундеры зациклены на мультипликаторе. Показатель прибыли решает гораздо больше.

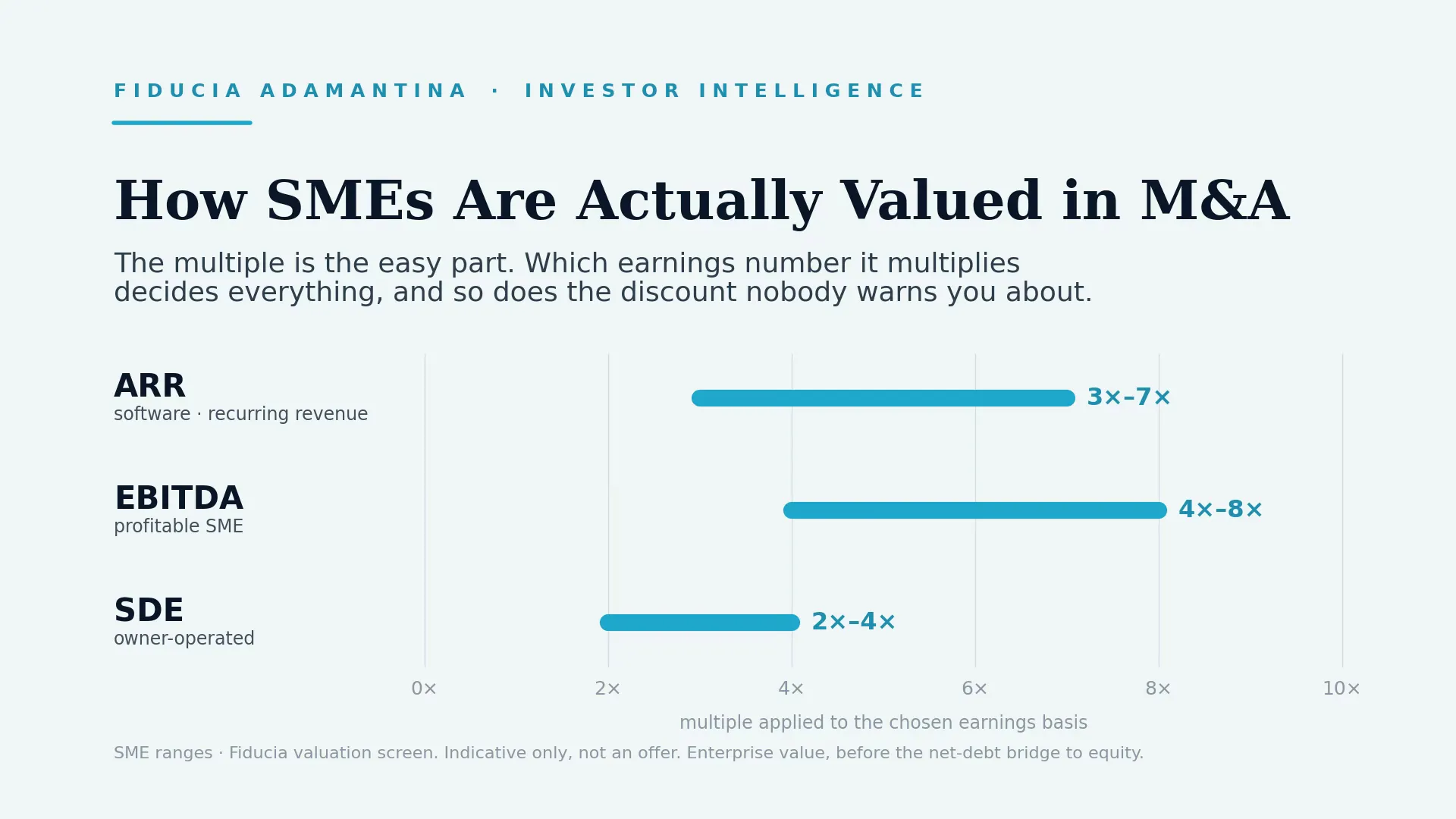

Покупатель может использовать одну из трёх баз, и какая из них применима — зависит от вашего размера и от того, как устроен бизнес.

SDE, или seller’s discretionary earnings (дискреционная прибыль собственника). Используется для небольших бизнесов, которыми управляет сам владелец. Это прибыль с возвращённым в неё собственником: ваша зарплата, машина, дискреционные расходы, льготы, проходящие через компанию. SDE отвечает на вопрос покупателя-оператора: «сколько этот бизнес положит мне в карман, если я сам им управляю?»

EBITDA — прибыль до вычета процентов, налогов и амортизации. Используется, когда бизнес достаточно крупный, чтобы работать без собственника, с реальным управленческим слоем. EBITDA исходит из того, что покупатель платит менеджеру за работу собственника, поэтому вознаграждение владельца — это расход, а не add-back.

ARR — годовая повторяющаяся выручка. Используется для софтверных бизнесов, где текущая прибыль занижает ценность актива, а покупатель оценивает именно повторяющуюся выручку.

Переход между базами важен. Ниже примерно миллиона долларов прибыли собственника, и особенно когда компания всё ещё зависит от владельца, сделки считают по SDE. Выше — по мере того как управленческая команда берёт на себя роль собственника, переходят на EBITDA. Примените мультипликатор уровня EBITDA к числу SDE — или наоборот — и вы ошибётесь в оценке на треть, при том что никто не соврал. «8x» вашего брокера и «3x» вашего знакомого, возможно, просто умножали разные базы.

Нормализованная прибыль: число, которое покупатель реально умножает

Какой бы ни была база, ни один покупатель не умножает цифру прямо из вашей управленческой отчётности. Он умножает нормализованное число, и путь к нему — это место, где фаундеры чаще всего теряют деньги.

Нормализация убирает то, что не сохранится при новом собственнике, и возвращает то, что было действительно дискреционным. Уходят разовые статьи: счёт юристов по уже урегулированному спору, переезд офиса, грант времён пандемии. Возвращаются настоящие add-backs собственника: зарплата выше рынка, родственник в платёжной ведомости, который не работает в бизнесе, личные расходы, проходившие через компанию. Цель — чистая, повторяемая цифра прибыли, отражающая то, что бизнес реально генерирует.

Здесь идут не так две вещи. Фаундеры недо-нормализуют, оставляя дискреционные расходы внутри и отдавая покупателю базу ниже, чем заслуживает бизнес. Или пере-нормализуют, заявляя агрессивные add-backs, которые не могут подтвердить, и due diligence покупателя вычищает их позже, когда баланс сил уже сместился. Выживают те add-backs, за которыми стоит документ. Оценка, построенная на числе, которое вы не можете защитить в data room, — это оценка, которая опустится, как только её проверят.

Почему ваш сектор торгуется в диапазоне, а не в точке

Когда показатель прибыли определён, применяют мультипликатор — и мультипликатор всегда диапазон, никогда не одно число. Любой, кто называет вам одну цифру, продаёт определённость, которой не существует.

По диапазонам, по которым мы скринуем, прибыльная малая или средняя компания обычно переходит из рук в руки в районе 4x–8x EBITDA, сильно завися от сектора. Софт — исключение, его оценивают по выручке, примерно 3x–7x ARR, и выше только при действительно быстром росте. Бизнесы под управлением собственника, оцениваемые по SDE, сидят ниже, обычно в нижнем однозначном диапазоне. Внутри любого из этих диапазонов то, где вы окажетесь, определяется качеством компании: размером, ростом, устойчивостью маржи, концентрацией клиентов, тем, насколько бизнес зависит от вас, и долей повторяющейся выручки против разовой. Повторяющаяся выручка — самый сильный рычаг. Сервисный бизнес, у которого большая часть выручки под контрактом, торгуется заметно выше того же бизнеса, живущего от заказа к заказу.

Я не буду перепечатывать здесь полную таблицу по секторам, потому что таблица — это справочник, а не ответ, и правильную базу и диапазон именно для вашего бизнеса должен подобрать инструмент. Наш сопроводительный материал про мультипликаторы EBITDA по секторам в GCC разбирает диапазоны и то, где частные компании реально оказываются относительно громких цифр. Запомните одно: секторальный мультипликатор говорит вам район, а не дом.

Скидка, о которой фаундеров не предупреждают

Вот ловушка, которая и порождает разговор «знакомый получил 8x, почему мне предлагают 5x». Мультипликаторы, которые фаундеры читают в отраслевых отчётах и деловой прессе, описывают крупные, листингованные, ликвидные компании: платформы с десятками миллионов прибыли, аудированной отчётностью и глубоким пулом покупателей. Ваш частный бизнес меньше, его сложнее продать, он более концентрирован и сильнее зависит от горстки людей. Покупатели закладывают эту разницу в цену.

Скидка за размер и неликвидность к этим громким компам обычно составляет около 15%–35%, и тем шире, чем меньше компания. Это не покупатель вредничает. Это методологическая реальность: опубликованный мультипликатор — это потолок-ориентир, а не ваша цена продажи. Те, кто чувствует себя застигнутым врасплох, — это фаундеры, заякорившиеся на потолке и не знавшие о существовании скидки. Те, кто удерживает свою цифру, заранее поняли, какой масштаб к ним реально применим, ещё до первой встречи.

Поэтому же я с осторожностью отношусь к любым «мультипликаторам GCC» или «дубайским рыночным мультипликаторам», которые вам могут назвать. Открытых данных по сделкам с частными компаниями в этом регионе с такой детализацией просто не существует. Региональный мультипликатор, поданный как факт, чаще всего выдуман. Диапазоны, которые держатся, — это глобальные данные по SME, скорректированные под вашу специфику, а не цифра с приклеенным флагом.

Enterprise value — это не то, что вы оставите себе

Допустим, вы сделали всё правильно: верная база, нормализованная прибыль, обоснованный мультипликатор. Теперь у вас есть enterprise value (стоимость бизнеса). И это всё ещё не то, с чем вы уйдёте, и разрыв застаёт фаундеров в худший возможный момент — за столом закрытия сделки.

Enterprise value — это стоимость операций бизнеса. До вашего счёта доходит equity value (стоимость капитала), и путь от одного к другому лежит через мост чистого долга: вычесть долг, прибавить избыточную денежную позицию, затем скорректировать на целевой уровень оборотного капитала, с которым покупатель ожидает получить бизнес. Два бизнеса с одинаковым enterprise value могут заплатить очень по-разному в зависимости от того, что лежит на балансе. Фаундер, называющий цифру из мультипликатора как «то, что я получаю», пропустил шаг, который и определяет его реальную выручку от продажи.

Если вы хотите увидеть эту механику на собственных числах, а не в абстракции, наш калькулятор оценки проходит всю цепочку. Он подбирает базу прибыли под ваш сектор, применяет реалистичный диапазон для SME вместо публично-рыночного потолка и считает мост от enterprise value к equity, возвращая индикативный диапазон, а не ложно-точную точку. Это самый быстрый честный замер того, где находится ваш бизнес, прежде чем принимать чью-либо устную цифру за чистую монету.

Оценка хороша ровно настолько, насколько хороша модель под ней

Каждый шаг выше держится на одном: на качестве ваших чисел. Покупатель, который не может доверять вашей отчётности, дисконтирует весь бизнес — потому что если финансы рыхлые, то что ещё? Самая высокоокупаемая подготовка, которую может сделать фаундер, — сделать цифру прибыли чистой, подтверждённой и неоспоримой.

Это сложнее, чем кажется, и одни и те же ошибки повторяются: add-backs без подтверждения, выручка, признанная раньше срока, расходы собственника, перемешанные с операционными, модель, которая не сходится с банком. Самые дорогие для фаундеров я собрал в короткий материал — Financial Model Mistakes Guide. Если продажа или раунд хоть где-то на горизонте, исправьте это до того, как кто-то начнёт ваш due diligence. Чистая модель не просто защищает ваш мультипликатор — она поднимает вас внутри диапазона, потому что качество отчётности — один из факторов, которые покупатели закладывают в цену.

Дисциплина одна и та же, в какую бы сторону вы ни шли. На стороне привлечения капитала работа по тому, чтобы сделать компанию понятной инвестору, — чистые числа, защитимая история, data room, который держит удар, — это ровно то, что строит наш Investor Readiness Sprint. На стороне продажи цель зеркальна: цифра, которую покупатель не сможет разобрать на части. Лежащая в основе работа идентична, поэтому работа над оценкой никогда не пропадает зря, какой бы выход вы ни выбрали.

Посчитайте свою цифру сами — и проверьте её на прочность

Так что в следующий раз, когда вам назовут мультипликатор, прогоните чек-лист, прежде чем поверить. Какая база прибыли — SDE, EBITDA или ARR? Нормализовано ли число, и можно ли подтвердить каждый add-back? Мультипликатор — это диапазон с обоснованием того, где вы в нём стоите, или одна цифра, проданная как определённость? И останавливается ли он на enterprise value, или кто-то довёл его до того, что вы реально оставите себе?

Оценка стоит в начале процесса M&A и задаёт якорь для всего, что следует дальше: запрашиваемой цены, переговоров, того, что переживёт due diligence. Ошибиться в начале дорого исправлять потом, когда покупатель держит подписанный LOI и дедлайн. Сделать правильно в начале — самое дешёвое преимущество, которое у вас есть.

Защитимая цифра — это ещё и первое, что отличает достоверный процесс от процесса на надежде. Будь ваш следующий шаг раунд, где Investor Readiness Sprint превращает ваши числа в материалы, под которые инвестор готов встать, или продажа, работа одна и та же: знать свою реальную цифру и уметь её доказать.

Если продажа на вашем горизонте, самое полезное, что можно сделать сейчас, — узнать, к какому выводу реально придёт покупатель. Запишитесь на стратегическую сессию, и мы проведём ваш бизнес через ту же оптику оценки, которую применит команда покупателя: верная база, защитимый диапазон, мост к вашей реальной выручке от продажи, — только раньше и на вашей стороне стола. Те, кто ведёт переговоры с позиции силы, — это фаундеры, которые знали свою цифру и могли её защитить ещё до того, как кто-либо положил на стол свою. Если хотите понять, что именно делает такая поддержка, наш обзор M&A-консалтинга в Дубае разбирает эту тему.