«Покупатель прислал мне запрос на 200 строк, и половину пунктов я видел впервые». Версию этой фразы я слышу от фаундеров, которые уже несколько недель ведут разговор о продаже, а не стоят в его начале. Первые звонки прошли хорошо. А потом команда покупателя по due diligence присылает список запросов, и он требует того, чего не спрашивал ни один инвестор: пакет по quality of earnings (качеству прибыли), разбивку выручки по концентрации клиентов, формулировки о смене контроля (change-of-control) в каждом существенном договоре. Фаундер читает это как бумажную задачу. Это не так. Это первый ход в переговорах о цене, и фаундер уже на шаг позади.

Sell-side due diligence — это процесс, которым покупатель проверяет то, что собирается купить. Ошибка — относиться к нему как к экзамену, который ты сдаёшь, когда список запросов уже пришёл. К этому моменту ты отвечаешь в режиме эксклюзивности, твои альтернативы притихли, а часы держит покупатель. Работа, которая защищает твою цену, происходит до того, как список вообще ляжет на стол. Этот текст — о том, что проверка покупателя тестирует сверх инвесторской проверки, и как подготовиться достаточно рано, чтобы ничто в комнате данных не стоило тебе денег.

Инвесторская проверка спрашивает «стоит ли в это вкладываться?». Проверка покупателя — «стоит ли этим владеть без тебя?»

Фаундеры, которые поднимали раунды, думают, что знают, что такое due diligence. Проверка покупателя — другой тест с другим мотивом.

Инвестор покупает миноритарную долю и историю про будущее. Он закладывает в модель апсайд и может терпеть пробелы, потому что ставит на рост и на то, что ты его обеспечишь. Покупатель приобретает всё целиком и наследует каждое обязательство внутри. Он закладывает в модель даунсайд. Любой найденный пробел — это либо повод заплатить меньше, либо риск, который через структуру сделки перекладывают обратно на тебя.

Это меняет то, что именно изучают. Data room (комната данных) на стороне раунда, который я описываю в материале как собрать data room, проходящий due diligence инвестора, — это фундамент, и фаундер, который его собрал, уже впереди. Но проверка покупателя добавляет слой, которого инвесторы почти не касаются: устойчивость твоей прибыли, зависимость от горстки клиентов, переживут ли твои договоры смену собственника и работает ли бизнес без тебя в комнате. Именно эти пункты превращают список из 200 строк в пересмотр цены.

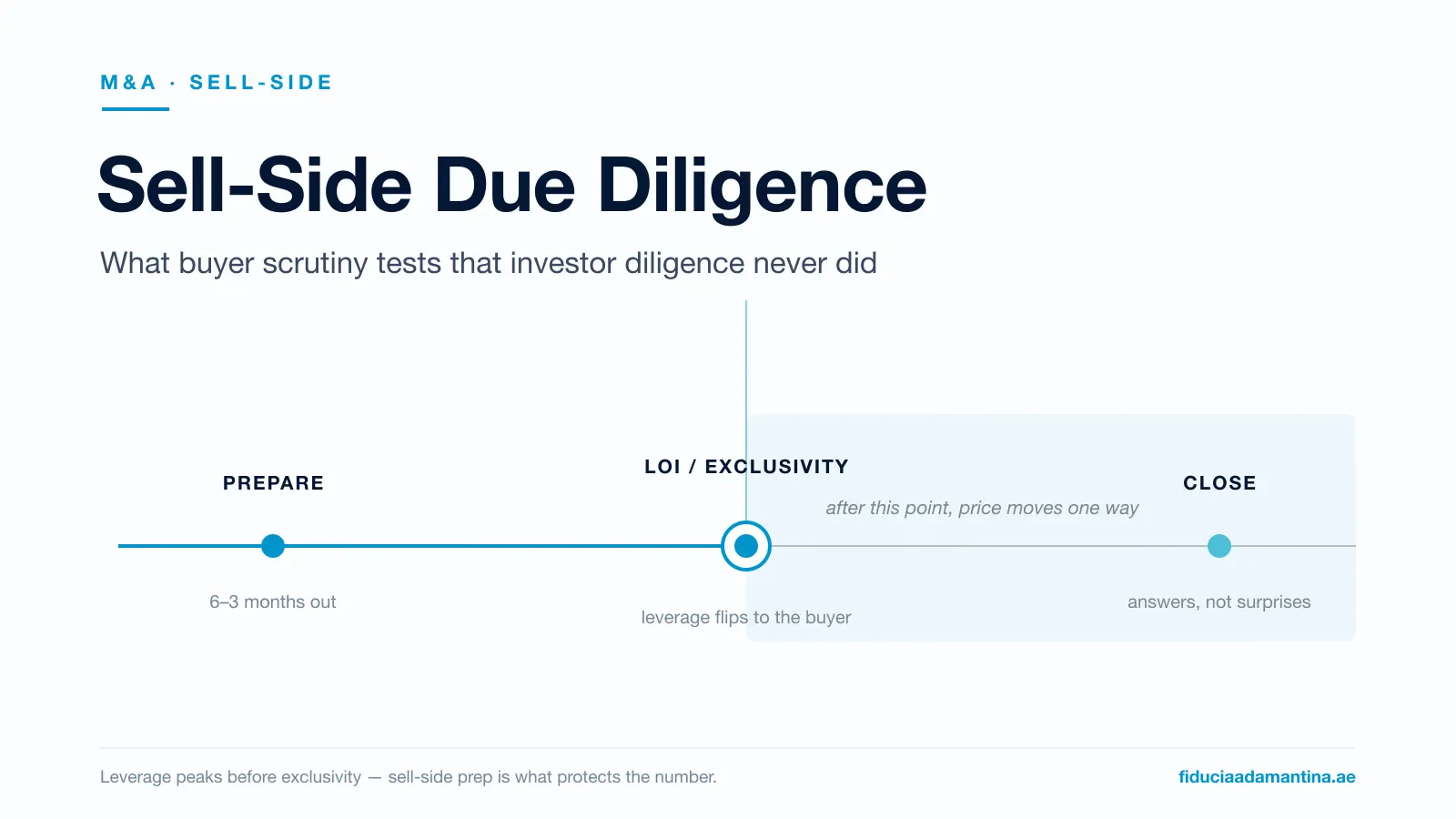

Где sell-side due diligence находится внутри сделки

Due diligence — не отдельная стадия, до которой ты доходишь. Он идёт фоном через весь процесс M&A и резко ужесточается, как только ты подписываешь письмо о намерениях (LOI) и даёшь эксклюзивность.

В этой последовательности — весь аргумент в пользу ранней подготовки. До эксклюзивности рычаг у тебя: другие разговоры, опция уйти, покупатель, которому ещё нужно тебя завоевать. После неё рычаг переходит к нему, и список due diligence позволяет покупателю заново открывать вопрос цены каждый раз, когда что-то всплывает грязным. Фаундеры, которые удерживают свою цифру, — это те, кто провёл анализ покупателя на себе за месяцы до этого, когда проблема ещё стоила дёшево и решалась приватно.

Quality of earnings: тест, которого твоя управленческая отчётность никогда не проходила

Первое, что заказывает серьёзный покупатель, — анализ quality of earnings. Это не аудит. Аудит спрашивает, точны ли твои цифры. Обзор quality of earnings спрашивает, реальна ли твоя прибыль, повторяема ли она и переносима ли: какая доля прошлогодней EBITDA — повторяющаяся, а какая разовая, какие корректировки (add-backs) выдержат проверку и как выглядит нормализованная прибыль после того, как из неё уберут дискреционные расходы собственника и операции со связанными сторонами.

Именно здесь цифры фаундера чаще всего плывут. Управленческий P&L, который был достаточно хорош, чтобы вести бизнес, и достаточно хорош для истории роста перед инвестором, всё равно может развалиться под аналитиком покупателя, потому что аналитик проверяет не траекторию. Он проверяет базу. Если очищенная цифра ниже той, на которой строилась твоя запрашиваемая цена, due diligence — это место, где их познакомят, и цена сдвинется к меньшей.

Подготовка — провести этот анализ до того, как это сделает покупатель. Всё больше продавцов сами заказывают собственный sell-side обзор quality of earnings, чтобы ничто не всплывало впервые уже в процессе покупателя. Консультанты оценивают, что лишь около половины компаний нижнего среднего рынка под управлением собственников это делают, и тех, кто решается, подталкивают начинать за три-шесть месяцев — именно чтобы избежать сюрпризов позже, в due diligence покупателя (Middle Market Growth, Fall 2025). Сделанный заранее, тот же обзор нередко работает в твою пользу: он документирует законные add-backs, которые защищают более высокую цифру, а не более низкую. Формальный отчёт не обязателен, чтобы начать. Нужно знать, какая часть твоей прибыли переживёт нормализацию, и уметь задокументировать каждую корректировку до того, как это за тебя сделает кто-то другой.

Концентрация клиентов: цифра, на которой фиксируется покупатель и на которую инвестор пожал плечами

Для инвестора клиент-флагман с долей 30% выручки может читаться как валидация. Для покупателя это читается как единая точка отказа, которой он вот-вот будет владеть.

Покупатели начинают задавать жёсткие вопросы, когда один клиент или небольшая группа переваливает за 20–25% выручки. Покупатель представляет, как этот клиент уходит после тебя, забирая с собой четверть бизнеса. Ценовая реакция предсказуема: меньше денег на закрытии, holdback, привязанный к продлению этих клиентов, earnout, который паркует риск обратно на твою сторону стола.

Перестроить базу выручки за недели до продажи нельзя. Можно задокументировать отношения, показать срок и историю продлений договоров, продемонстрировать, что каждый клиент закреплён за компанией, а не только за тобой, и расширить базу там, где ещё есть время. Фаундер, который входит в due diligence, уже держа эти доказательства, контролирует разговор. Фаундер, у которого их спрашивают врасплох, подтверждает страх покупателя.

Переносимость договоров: пункты, решающие, перейдёт ли вообще сделка

Вот пункт, о котором почти ни один фаундер не думает, пока его не поднимет юрист: переживут ли твои договоры продажу?

Многие коммерческие соглашения несут в себе оговорки о смене контроля (change-of-control) или о переуступке: одни требуют согласия контрагента, прежде чем договор сможет перейти к новому собственнику, другие позволяют контрагенту уйти, если контроль меняет руки. Если твой крупнейший клиентский договор, ключевое соглашение с поставщиком или аренда офиса могут быть расторгнуты в момент продажи, покупатель приобретает не то, что думает, и его юристы находят это в первые недели.

Решение незрелищное и вполне выполнимое заранее. Прочитай свои существенные договоры на предмет формулировок о смене контроля и переуступке. Знай, какие из них требуют согласия, и там, где отношения крепкие, заранее заведи тихие разговоры. Поднять это самому, с планом, — сигнал хорошо управляемой компании. Дать юристу покупателя поднять это первым — скидка, которая только и ждёт своего часа.

Риск ключевого лица: работает ли бизнес без тебя в комнате?

Самый трудный вопрос в due diligence покупателя не значится ни в одном списке документов. Это вопрос, работает ли бизнес, когда тебя уже нет.

Покупатели прощупывают его повсюду: оргструктура, встречи с менеджментом, можно ли поговорить с твоим вторым эшелоном без тебя. Компания, где фаундер держит каждую ключевую связь, утверждает каждое значимое решение и носит операционное знание в голове, — это для покупателя работа, которую его просят купить, а не бизнес. Структурная реакция — та самая, которой фаундеры боятся: более долгий earnout, более долгий lock-in, бо́льшая часть цены, поставленная в зависимость от того, останешься ли ты.

Построение глубины менеджмента — пункт подготовки с самой высокой отдачей в этом списке и тот, что требует больше всего времени, поэтому он и должен начинаться рано. Это та же дисциплина готовности, которую Fiducia Adamantina применяет на стороне раунда в рамках Investor Readiness Sprint, где работа — сделать компанию читаемой для инвестора до выхода на рынок. На стороне продажи цель зеркальная: сделать компанию независимой от фаундера до того, как покупатель проверит, так ли это.

Слой GCC: многоюрлицовые структуры и бумажный след

Если ты продаёшь бизнес, построенный в GCC, проверка покупателя добавляет региональный слой, который универсальные чек-листы упускают, потому что корпоративная структура здесь не похожа на Делавэр.

Статус фризоны против материковой части (mainland), виды деятельности, которые реально разрешает твоя торговая лицензия, и то, как офшорная холдинговая компания соединяется с локальным операционным юрлицом, — всё это пункты due diligence, а не фон. Как и история собственности. Ещё недавно большинству материковых компаний требовался эмиратский акционер с долей 51%; ОАЭ сняли это требование для большинства видов деятельности на материке Федеральным декрет-законом № 26 от 2020 года, вступившим в силу 1 июня 2021 года. Многие фаундеры перешли к полному владению, но так и не вычистили след за собой: старое побочное соглашение, номинальная схема, бывший спонсор, всё ещё сидящий в реестре. Юрист покупателя находит это быстро.

Налоги теперь тоже живой вопрос due diligence. С тех пор как ОАЭ ввели корпоративный налог 9% на прибыль свыше 375 000 дирхамов для финансовых лет, начинающихся 1 июня 2023 года или позднее, покупатель ожидает увидеть твою регистрацию по корпоративному налогу и, где применимо, позицию по НДС и экономическому присутствию (economic substance). Компания, которая не зарегистрирована или чья структура построена под старую налоговую реальность, — это флаг, который покупатель заложит в цену.

Прежде чем идти дальше, стоит понять, где ты на самом деле стоишь. Бесплатный Exit Readiness Scorecard оценивает твой бизнес по тем же измерениям, которые будет тестировать команда покупателя, отмечает проблемы, пересматривающие цену, и за пятнадцать минут выдаёт понятный уровень готовности — пока каждый пробел ещё дёшево закрыть. Для исчерпывающей, документ-за-документом версии чек-лист M&A due diligence раскладывает каждый пункт, который вытащит покупатель, и то, чего стоит каждый из них, когда всплывает грязным.

Собери ответ до того, как прозвучит вопрос

Каждый пункт здесь решается тихо, в твоём темпе, до начала процесса. Ни один из них не решается изящно, когда покупатель уже держит подписанный LOI и дедлайн.

Относитесь к подготовке как к двум слоям. Структурная работа медленная: качество прибыли, концентрация клиентов, глубина менеджмента, расчистка договоров и корпоративной структуры. Начинайте её за год или больше до предполагаемой продажи. Exit Readiness Sprint может диагностировать вопросы покупателя, сформулировать историю скорректированной прибыли и стоимости, показать пробелы data room и выстроить 90-дневный план. Он не завершает структурную работу и не собирает сам data room.

Список запросов покупателя — не тест на твоё терпение. Это инструмент ценообразования. Фаундер, который уже прогнал этот инструмент по собственному бизнесу, встречает due diligence ответами, а не сюрпризами, и именно ответы удерживают цену от LOI до закрытия.

Если продажа вообще есть на твоём горизонте, самый дешёвый ход, который ты можешь сделать, — узнать сейчас, что нашёл бы покупатель. Запишись на стратегическую сессию, и мы пройдём список due diligence покупателя по твоему реальному бизнесу — так же, как это сделает команда приобретателя, только раньше и на твоей стороне стола. Подготовиться настолько заранее — и есть разница между продажей на своих условиях и продажей на чужих.