«Инвестор попросил мой data room — и я запаниковал». Эту фразу, почти слово в слово, я слышу от фаундеров одной из самых частых — спустя неделю после первого настоящего разговора с фондом. Презентация прошла хорошо. Партнёр заинтересован. И тут звучит реплика, превращающая воодушевление в тревогу: пришлёте ваш data room?

Вот неудобная часть. К тому моменту, когда инвестор спрашивает, вас уже оценивают — по тому, насколько готов ответ. Data room (комната данных) — это не документ, который пишут накануне ночью. Это состояние организованности, которое у вас либо есть, либо нет, и его нельзя «заговорить» так, как можно проговорить слайд. Этот текст — о том, что на самом деле входит в комнату данных, что именно ожидают увидеть инвесторы GCC и как собрать её так, чтобы первая версия, которую открывает инвестор, была правильной.

Data room — первая проверка, которую не «заговорить»

Фаундеры вкладывают недели в питч. Data room — место, где питч проверяют, а проверка — это другой тест, не убеждение.

Когда партнёр открывает вашу комнату, он считывает две вещи ещё до того, как дойдёт до первой цифры. Первое: держится ли компания юридически — кто ею владеет, у кого есть права требования, что законтрактовано. Второе: ведёт ли этот фаундер дело собранно. Комната с криво подписанными папками, тремя версиями одной финмодели и cap table (таблицей капитализации), которая не сходится, отвечает на второй вопрос ещё до того, как инвестор доберётся до первого. Сильные цифры в неряшливой комнате читаются как везение. Те же цифры в чистой комнате читаются как профессионализм.

Первая встреча с инвестором часто проваливается по смежной причине: фаундер продаёт историю, которую комната пока не может подтвердить. Я видел, как разговор о term sheet останавливался — не потому что бизнес был слабым, а потому что due diligence (проверка перед сделкой) раз за разом вскрывал мелкие сюрпризы. Неподписанная передача прав на IP. Акционер, которого никто не мог объяснить. Финансы, не сходящиеся с презентацией. Ни одно из этого само по себе не убивало компанию. Вместе они делали инвестора нервным, а нервный инвестор либо жёстче торгуется, либо уходит. Вся работа комнаты — убрать сюрпризы.

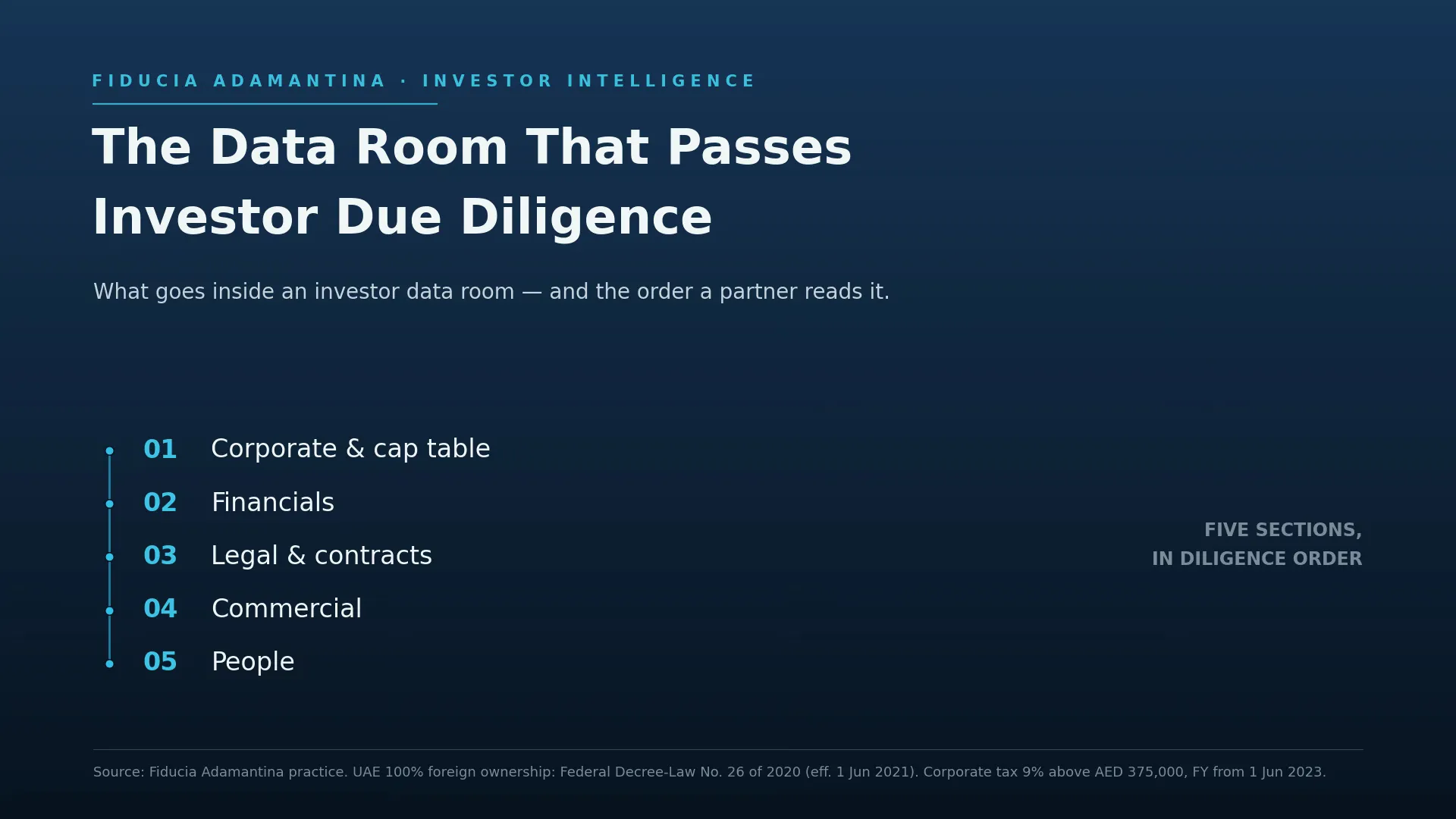

Что на самом деле входит в инвесторский data room

Игнорируйте вендорские чек-листы, которые перечисляют девяносто документов и не ранжируют ни один. В инвесторском data room для раунда на ранней стадии есть пять разделов, которые имеют значение, — примерно в том порядке, в каком их читает партнёр.

Корпоративные документы и cap table. Свидетельство о регистрации, торговая лицензия, устав и учредительный договор, реестр акционеров и актуальный cap table, который сходится с юридическими документами, включая каждый SAFE, конвертируемый заём и опцион. Этот раздел открывают первым и доверяют ему меньше всего — поэтому он должен быть точным до запятой.

Финансы. Два-три года отчётности (или с момента основания), управленческая отчётность на последний закрытый месяц и финмодель с допущениями, которые читатель может проследить. Если модель показывает скачок выручки, комната должна позволить инвестору проследить математику за этим скачком.

Юридические документы и контракты. Передачи прав на IP (интеллектуальную собственность) от каждого основателя, сотрудника и подрядчика. Ключевые договоры с клиентами и поставщиками. Любые судебные споры — изложенные прямо, а не спрятанные.

Коммерция. Ваши ключевые метрики, когортные данные или данные по удержанию, воронка продаж и короткое описание go-to-market. Достаточно, чтобы инвестор мог проверить, реальна ли история роста.

Команда. Оргструктура, ключевые трудовые договоры и соглашения между основателями.

Это костяк. Глубина варьируется по стадии и сектору, но фаундер, у которого эти пять разделов чистые, — в форме для due diligence. Data room — это, по сути, одна из опор более широкой рамки готовности, той самой, которую я разбираю в рамке готовности к инвестициям из пяти опор; комната — место, где эта готовность либо проявляется, либо нет.

Что инвесторы GCC проверяют первым — и чего не видит чек-лист из США

Вот здесь общие чек-листы вас подводят, потому что корпоративный слой GCC не похож на Делавэр.

Ваша лицензия и структура — это пункты due diligence, а не фон. Региональный инвестор захочет увидеть торговую лицензию, разрешённые ею виды деятельности и ясность: материковая (mainland) вы компания или из свободной зоны (free zone), — каждый вариант несёт разные последствия по владению, налогам и экономическому присутствию. Если над локальной операционной компанией стоит офшорный холдинг, комната должна показать, как они связаны.

История владения — типичная ловушка. До недавнего времени большинству материковых компаний требовался эмиратский акционер с долей 51%, а иностранный основатель держал 49%. ОАЭ сняли это требование для большинства видов материковой деятельности Федеральным декрет-законом № 26 от 2020 года, вступившим в силу 1 июня 2021 года. Многие фаундеры перешли на полное владение, но так и не привели в порядок бумаги: старое побочное соглашение, номинальная схема, бывший спонсор, всё ещё числящийся в реестре. Юрист инвестора находит такое на первой неделе. Вскройте это сами — с документами, которые всё закрывают, — до того, как вас спросят.

Налоговая регистрация теперь живой вопрос. С тех пор как ОАЭ ввели корпоративный налог 9% на прибыль свыше 375 000 дирхамов для финансовых лет, начинающихся 1 июня 2023 года или позже, инвесторы ожидают увидеть вашу регистрацию по корпоративному налогу и, где применимо, позицию по НДС и экономическому присутствию (economic substance). Компания на средней стадии, которая не зарегистрирована, — это флаг.

Язык тоже важен. DIFC и ADGM работают на английском, но официальные материковые документы — включая ваш устав и отдельные нотариальные акты — существуют на арабском. Положите рядом с оригиналами чистые английские переводы, чтобы инвестор, не говорящий по-арабски, мог читать комнату без трения. Используйте региональный слой там, где он обостряет картину, а не как украшение: если ваш инвестор — фонд из GCC, именно эти пункты он проверит первыми, потому что точно знает, где локальные компании дают слабину.

Сборка по двум слоям: День 1 и День 30

Ошибка — относиться к data room как к чему-то, что собирают после того, как инвестор спросил. К этому моменту вы строите её под давлением времени, на виду, пока партнёр смотрит на часы.

Стройте её двумя слоями.

День 1 — всегда готовое ядро. Корпоративные документы, актуальный cap table, отчётность за последний полный год, передачи прав на IP и чистая модель. Это не устаревает быстро и должно существовать до того, как вы проведёте хоть одну встречу с инвестором. Если партнёр спросит сегодня вечером — вот что вы отправляете в течение часа.

День 30 — слой глубины для due diligence. Детальные контракты, рекомендации клиентов, гранулярные когортные данные и приложения, которые серьёзный инвестор запрашивает, уже склонившись к сделке. Этот слой вы собираете по ходу раунда — но в папки, которые уже существуют, а не в спешке с нуля.

Эта двухслойная сборка остаётся ответственностью самой компании до серьёзного Due Diligence. Investor Readiness Sprint может показать пробелы в data room при разборе исходных материалов, но фиксированный объём за AED 25 000 не включает сборку или наполнение комнаты. Готовое ядро первого дня показывает то, чего не даст презентация: раунд - не первый момент, когда основатель наводит порядок в компании.

Слой подачи: что сигнализирует «аккуратность»

То, как собрана комната, само по себе данные.

Используйте один логически структурированный по папкам виртуальный data room, а не общий диск с длинной ссылкой и размытыми правами доступа. Пронумеруйте папки верхнего уровня, чтобы они читались в порядке due diligence. Дайте каждому файлу понятное имя с датой и держите по одной актуальной версии каждого — ничто не подрывает доверие быстрее, чем папка, набитая «Model_v7_FINAL_v2». Поставьте доступ «только для чтения» и выдавайте его осознанно. Чистая, разграниченная по правам, версионируемая комната говорит инвестору, что фаундер обращается с конфиденциальной информацией так, как ожидают от него его собственные LP.

Четыре вещи, которые тихо тормозят раунд

В нашей практике одни и те же четыре проблемы всплывают снова и снова — и ни одна из них не про сам бизнес.

Первое: cap table, который не сходится с юридическими документами. Второе: отсутствующие передачи прав на IP — когда подрядчик или ранний сооснователь так и не подписал, и компания может не владеть собственным продуктом полностью. Третье: финансы, не сходящиеся с презентацией, что заставляет инвестора заново переоценивать каждую показанную цифру. Четвёртое: недокументированные или неурегулированные исторические держатели долей — особенно те самые легаси-структуры владения выше.

Каждую из них можно починить до раунда и почти невозможно починить красиво во время него. Преимущество ранней сборки в том, что вы исправляете это в своём темпе, тихо, а не на глазах у человека, который определяет вашу оценку.

Соберите комнату до того, как она понадобится

Data room не выигрывает вам раунд. Плохая комната отнимает у вас рычаг в момент, когда выиграть можно больше всего. Хорошая — сжимает время между интересом и term sheet, потому что due diligence не за что зацепиться.

Если до раунда ещё месяцы — начните сейчас. Бесплатный Investor Readiness Checklist проходит по ядру Дня 1 документ за документом, чтобы вы увидели, что готово, а чего не хватает, ещё до того, как инвестор спросит. Чтобы яснее понять, где вы стоите по всему раунду, а не только по комнате, Investor Readiness Scorecard оценивает вас по тем измерениям, которые будет проверять команда due diligence.

Когда исходные данные существуют, Investor Readiness Sprint превращает их в оговорённые pitch deck, финансовую модель, сценарий cap table и подготовку основателя за 2–3 недели после полного intake. Он не собирает data room и не исправляет юридические, финансовые или структурные проблемы, которые находит Due Diligence. Это предварительные условия или отдельная работа. Быстрее привлекают не обязательно те, у кого лучшая история на встрече, а те, чьи доказательства уже организованы.

Взвешиваете продажу вместо раунда? Проверка со стороны покупателя — более глубокий и более состязательный тест, чем инвесторский due diligence. Чек-лист due diligence в M&A разбирает версию для сделки на стороне продавца.