На бумаге вам принадлежит 62% компании. Вы поднимаете раунд, который по term sheet продаёт 20% новому инвестору. Значит, после раунда у вас останется примерно половина, плюс-минус. Именно эту арифметику большинство основателей считают в уме — и в реальной сделке она ошибается больше чем на десять процентных пунктов.

Основатель, о котором я вспоминаю, сформулировал это почти дословно: «У меня 62%. После этого раунда, доливки опционного пула и конвертации двух SAFE у меня, оказывается, останется 37%. Никто не провёл меня через эту математику». Он не был слаб в цифрах. Раунд на 20% он посчитал верно. Ему просто не показали, что на priced-раунде основателя размывают три отдельные вещи, они приходят к одному закрытию, а term sheet называет только одну из них.

Этот пост выводит две другие на свет — с разобранным примером и с тем, что на самом деле говорят бенчмарки о доле, которую основатели сохраняют. Возьмите из него одно: число в term sheet — это не то число, которым вы в итоге владеете, и разрыв можно знать заранее.

Число, которое вам назвали, — это не то, что вы сохраните

Priced-раунд называет вам заголовок: сколько денег заходит, pre-money оценка, доля инвестора. «3 млн долларов при 12 млн pre-money». Инвестор покупает 20% компании на закрытии. Чисто.

Под этим заголовком сидят три вещи, и ни одной из них нет в числе, которое инвестор произнёс вслух. Новый опционный пул, которого требует инвестор. SAFE, поднятые вами восемнадцать месяцев назад, теперь конвертирующиеся в акции. И то, что всё это накладывается именно на вашу долю, потому что вы — акционер, которому есть что отдать. Каждая вещь стандартна. Каждая — предмет переговоров. Вместе они и есть разница между 50%, которые вы ждали, и 37%, которые получаете.

Сюрприз первый: pre-money опционный пул выходит из вашей доли, а не из их

Почти любой priced-раунд требует опционного пула под будущий найм, и инвестор почти всегда хочет расширить его до 10–20% компании до того, как переведёт деньги. Фраза, за которой надо следить в term sheet, — «на полностью разводнённой, post-money основе», привязанная к пулу.

Вот что делает эта фраза. Пул, созданный из pre-money оценки, вырезается из существующих акционеров — то есть в основном из вас. Пул, созданный из post-money, делился бы с входящим инвестором. Инвесторы по умолчанию просят pre-money-вариант, потому что он защищает их долю и незаметно увеличивает pre-money-количество акций, в которое они входят. На раунде с 12 млн pre-money перенос 15%-го пула из pre-money в post-money стоит ощутимого куска вашей компании — и это одна из немногих действительно переговорных строк в документе.

Большинство основателей читают пул как стоимость найма. Это ещё и стоимость раунда, оплаченная целиком теми, кто уже в cap table.

Сюрприз второй: SAFE не размывают друг друга — они размывают вас

Simple Agreement for Future Equity был придуман, чтобы ускорить ранние раунды. Он с этим справляется — и прячет свою цену до конвертации. Когда вы подписываете SAFE, акции не меняют владельца, и ваша доля не двигается. Размытие реально, но отложено до дня, когда SAFE превращается в акции, — а это обычно ваш следующий priced-раунд.

Две особенности делают счёт больше, чем ждёт основатель. Первая — valuation cap. SAFE с cap в 6 млн долларов, конвертирующийся на раунде в 12 млн, покупает акции так, будто компания стоит 6 млн, — то есть этот инвестор получает примерно вдвое больше доли, чем подразумевает заголовочная цена раунда. Вторая, и именно она застаёт врасплох, — post-money SAFE. При распространённой post-money-структуре доля каждого держателя SAFE зафиксирована и защищена от остальных SAFE. Поднимите четыре небольших SAFE с четырьмя разными cap — и ни один из них не размывает другой. Единственный акционер, который впитывает их все, — это вы.

Так что два «маленьких» чека восемнадцатимесячной давности не малы на конвертации. Это заранее закреплённый кусок вашего Series A cap table, на который вы согласились до того, как узнали цену раунда, — и выходит он из колонки основателей.

Сюрприз третий: математика раунда кумулятивна и накапливается

Основатели считают размытие по одному событию за раз и на этом останавливаются. Реальный cap table применяет их последовательно, и каждое событие сжимает базу, с которой работает следующее.

SAFE конвертируются: акций больше, ваша доля ниже. Пул доливают из pre-money: снова больше акций, снова ниже. Затем заходят новые деньги и размывают всех — включая держателей SAFE и пул, — но стартуя с базы, где ваша доля уже меньше, чем вы представляли. Двадцать процентов компании, которой вы владеете меньше, — это больший кусок того, что осталось от вас.

Вот почему «62% минус раунд на 20% — это около 50%» не работает. Это вычитание предполагает, что раунд — единственное событие и что он бьёт по всем одинаково. Ни то ни другое не верно.

Разобранный пример: 62% на бумаге, 37% на закрытии

Вот весь стек, посчитанный до конца. Числа иллюстративны, взяты ради чистоты, но арифметика точна, а последовательность — та, по которой идёт реальное закрытие.

Начните с полностью разводнённого cap table до раунда: основатели 62%, seed-ангелы 28%, существующий опционный пул 10%. Есть два непогашенных SAFE — на 750 000 долларов при cap 6 млн и на 500 000 долларов при cap 9 млн. Series A — это 3 млн при 12 млн pre-money, так что инвестор берёт на закрытии 20%, и инвестор требует долить опционный пул до 15% post-money компании, создав его из pre-money.

Смотрите, как двигается число основателя:

- Старт: 62%.

- Два SAFE конвертируются. Они входят по своим cap, добавляя акции ещё до новых денег. Доля основателя падает примерно до 52% — до того, как инвестор перевёл хоть один дирхам.

- Пул доливают до 15% из pre-money. Больше акций, всё впитывают существующие акционеры. Доля основателя падает примерно до 47%.

- Заходят новые деньги на 20%. Доля основателя устанавливается примерно на 37%.

Основатель ждал 62% минус раунд на 20%, то есть около 50%. Реальный ответ — 37%. Это разрыв в тринадцать пунктов, и каждый его пункт был виден в term sheet и в старых документах SAFE до того, как кто-либо подписал. Это та же тихая арифметика, что позже превращает чисто выглядящий cap table в проблему на диагностике, — о чём я писал в тревожных сигналах cap table при привлечении инвестиций в MENA. Структуры, пугающие инвесторов, — обычно те, которые основатель никогда не считал.

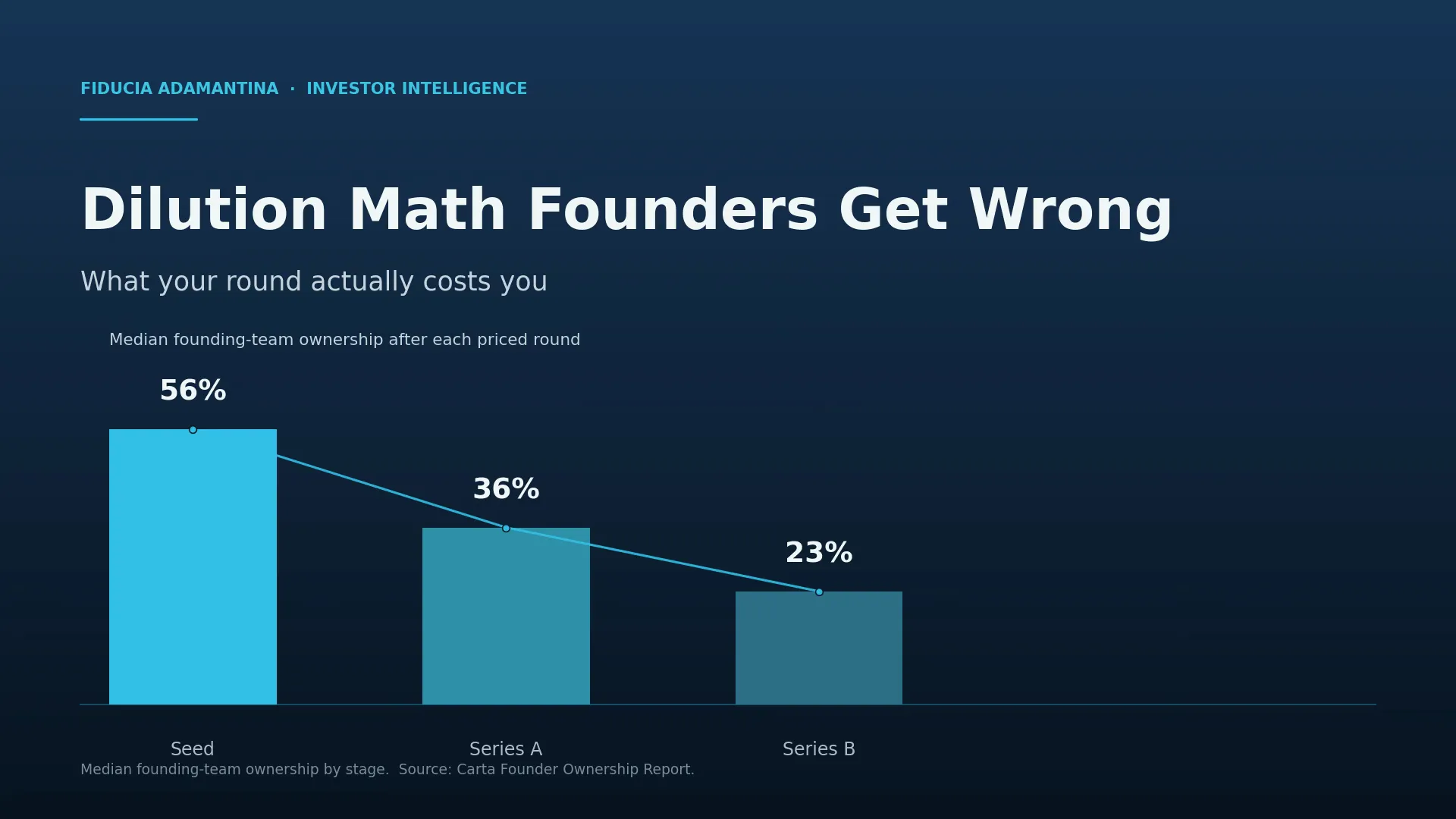

Что на самом деле говорят бенчмарки — и чего нет у Залива

37% иллюстративны, но форма — не редкость. По лучшим доступным первичным данным, отчёту Carta Founder Ownership Report, медианная команда основателей держит около 56% компании после priced seed-раунда и около 36% к Series A (Carta). Это больше двадцати процентных пунктов, ушедших за один шаг, — самое крутое падение в жизни компании. Наиболее частый priced-раунд продаёт от 20% до 24% компании.

Два числа стоит запомнить. Основатели отдают примерно 20 пунктов доли за каждый ранний раунд, и опционный пул — большая, переговорная часть этого. Институциональный стандарт защищает и обратную сторону: liquidation preference 1x non-participating сейчас встречается в подавляющем большинстве чистых priced-раундов, так что term sheet, предлагающий participating preferred или full ratchet, — это вне рынка, и на него стоит давить.

Есть одно число, которого у региона нет. Опубликованного бенчмарка размытия специально для основателей Залива не существует — а значит, многие якорятся к тому, что предлагает один инвестор, а не к рыночному стандарту. Решение — не региональная цифра, которую никто не может подтвердить источником. Решение — заякориться к глобальному стандарту по размеру раунда, пулу и защитным условиям и вести переговоры оттуда. Я разложил это с числами в бенчмарке размытия и term sheet для основателей GCC.

Три рычага, которые действительно двигают ваше итоговое число

Как только вы видите три сюрприза, основную работу делают три рычага.

Пул. Договаривайтесь о размере и — сложнее, но ценнее — о трактовке pre-money против post-money. Меньший пул, рассчитанный под реальный план найма на двенадцать месяцев, а не круглые 15%, оставляет пункты в вашей колонке.

Стек SAFE. Смоделируйте каждый непогашенный SAFE по цене раунда до того, как подпишете priced term sheet, а не после. Если вы всё ещё поднимаете на SAFE, знайте свою полностью разводнённую долю после конвертации до того, как добавите ещё один инструмент, — потому что каждый из них есть предобязательство против cap table, которого ещё не существует.

Размер раунда. Поднять больше, чем нужно по плану, — это размытие, которое вы выбрали сами. Определяйте размер раунда под следующий milestone плюс запас, а не под самое большое число, которое предложит инвестор.

Ничего экзотического. Это разница между тем, чтобы войти в переговоры со своей полностью разводнённой моделью, и тем, чтобы войти с заголовочным числом инвестора. Если вам нужны конкретные структуры, которые превращаются в проблемы, наш Cap Table Red Flags PDF — это чек-лист, по которому я проверяю таблицу перед раундом: восемь паттернов, стоящих основателям доли или тормозящих диагностику, и как исправить каждый до того, как инвестор спросит. Это самый быстрый способ узнать, несёт ли ваш собственный cap table хоть один из них.

Считайте до подписания, а не после

Основатель, думавший, что владеет 62%, не ошибался насчёт своей компании. Он ошибался в арифметике — и узнал это в худший момент, посреди переговоров, когда эмоциональная цена перекройки сделки максимальна, а его переговорная позиция слабее всего.

Весь смысл считать математику рано в том, что каждый из этих рычагов переговорный, пока term sheet ещё черновик, и неподвижен, как только он подписан. Полностью разводнённая модель, показывающая вашу долю после пула, после SAFE и после раунда, — это не «приятно иметь». Это документ, который говорит вам, та ли перед вами сделка, за которую вы её принимаете.

Если вы не уверены, где стоят ваши собственные числа, бесплатный Investor Readiness Scorecard — быстрый способ увидеть, какие части вашего раунда готовы, а какие всплывут на диагностике. А если модель, сценарий cap table и нарратив основателя нужно как следует построить до выхода, это и есть работа нашего Investor Readiness Sprint: фиксированный по цене build, AED 25 000, за две-три недели с момента полного intake, который делает дек, management-input операционную модель и один post-raise-сценарий cap table — чтобы вы вошли в раунд, владея собственной математикой. Investor Readiness Sprint не поднимает деньги и не ведёт процесс. Он делает так, что, когда приходит term sheet, число, которое вы сохраняете, — это то, которое вы выбрали заранее, а не то, которое обнаружили на закрытии.