У одного основателя, с которым я работал, бизнес был чистый, а таблица — запутанная. Прибыльный, растущий, настоящая история под Series A. А потом открылся cap table: со-основатель, ушедший на втором году, по-прежнему держал 28 процентов; за двумя чеками от friends-and-family не стояло никаких документов, кроме переписки в WhatsApp; а местный спонсор по первоначальной лицензии 2019 года всё ещё числился владельцем 51 процента. Разговор о term sheet замедлился и встал, пока юристы разбирались, кому на самом деле принадлежит компания.

Cap table редко убивает раунд громко. Куда чаще — тихо, на этапе due diligence, когда основатель уже потратил недели, продавая инвестору идею. К этому моменту инвестор уже не воодушевлён — он насторожён. Этот материал — о проблемах cap table, которые я чаще всего встречаю в сделках MENA: почему они не такие, как в американских чек-листах, и как закрыть их до того, как инвестор вообще задаст первый вопрос.

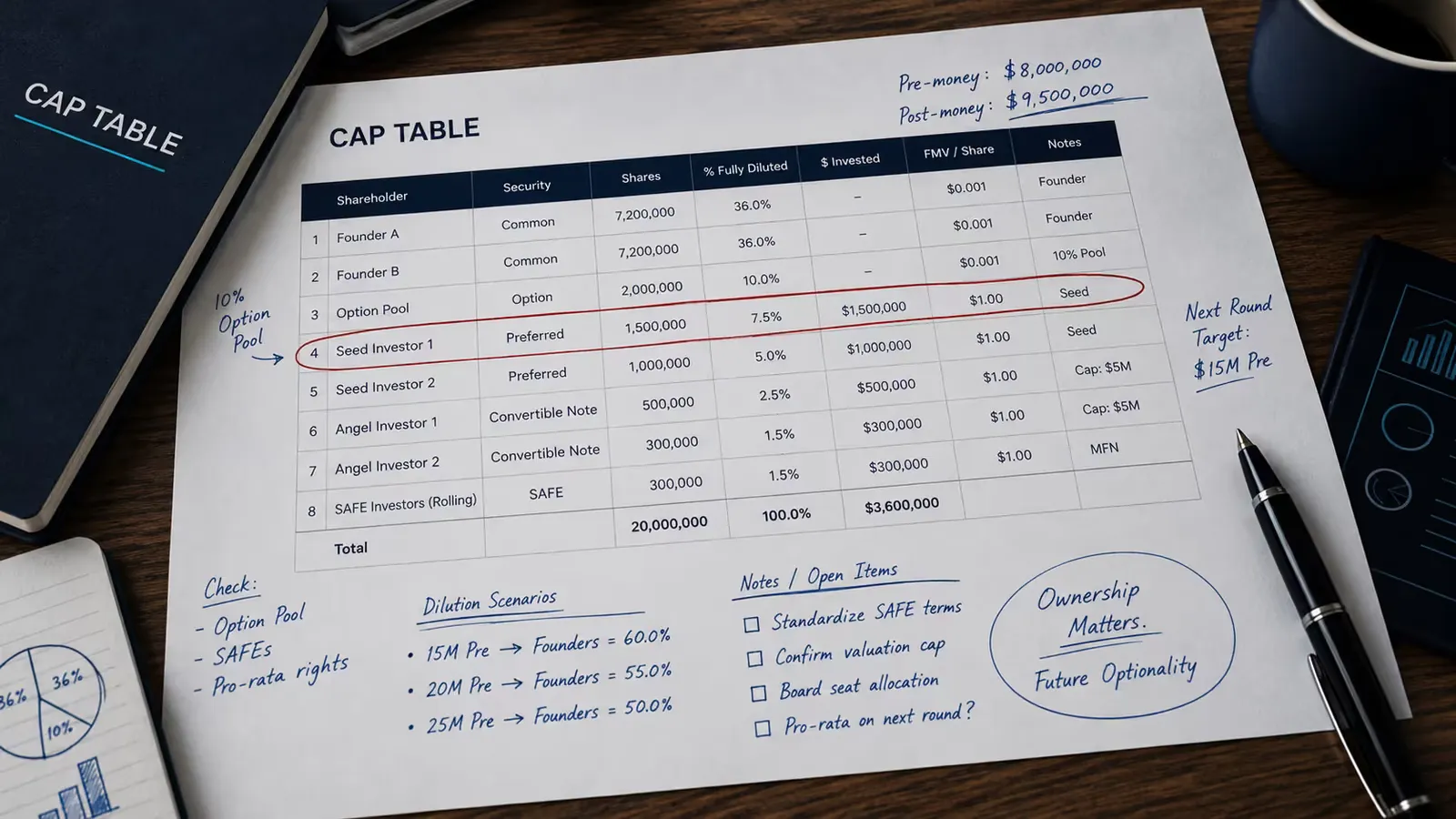

Cap table — первый документ, который открывает серьёзный инвестор

Для основателя центр раунда — это презентация (deck). Для инвестора доказательство — это cap table. Deck — это история; cap table показывает, выдерживает ли эта история юридическую проверку и осталось ли в компании достаточно капитала, чтобы сделка вообще имела смысл.

Открыв его, инвестор сразу считывает две вещи: кому принадлежит компания и продолжают ли эти люди приносить пользу — и насколько жёстко основатель держит дисциплину. Cap table с недокументированными держателями, непонятными процентами и устаревшими долями подсказывает, что и всё остальное в компании устроено так же небрежно. Это меняет прочтение любой другой цифры на столе переговоров.

Хорошая новость: проблемы cap table почти всегда решаются до раунда — и почти никогда во время него. Вся игра — в тайминге. Если не уверены, по какую сторону этой границы ваш cap table, пройдите оценку инвестиционной готовности: структура капитала — одно из измерений готовности, которые она проверяет, и слабые места в таблице она подсветит, пока их ещё можно исправить без спешки и без скидок.

Сигнал 1: «мёртвый» капитал — со-основатель ушёл, но всё ещё владеет 30 процентами

Самый частый убийца сделок на моей практике — «мёртвый» капитал (dead equity): значимая доля у того, кто давно не вносит вклад. Ранний со-основатель, ушедший через восемнадцать месяцев. «Маркетинговый советник» с первого года, который с тех пор не ответил ни на одно письмо.

Для нового инвестора это не вопрос лояльности, а арифметика. Каждый процент у неактивного участника — это процент, которого не хватит, чтобы мотивировать тех, кто строит компанию сейчас, и который не достанется инвестору. Команда, уже отдавшая 30 процентов тем, кого нет, выглядит так, будто у неё не останется капитала, чтобы мотивировать следующих двадцать сотрудников.

Решение редко даётся легко, но оно почти всегда есть: vesting, который стоило ввести с самого начала, иногда удаётся оформить задним числом, либо долю чисто закрывает обратный выкуп по справедливой стоимости. Ни то, ни другое не делается быстро — поэтому им место в месяцах до раунда, а не в неделях во время него.

Сигнал 2: «спящий» местный спонсор, которого не убрали после 2021 года

Этот сигнал специфичен для региона, и встречаю я его постоянно. Компании, лицензированные на материковой части ОАЭ (mainland) до середины 2021 года, обычно структурировали так: гражданин ОАЭ держал 51 процент акций, а сопутствующие соглашения возвращали реальное экономическое владение основателю. Десятилетие это был стандартный обходной путь.

Потом закон изменился. Федеральный декрет-закон № 26 от 2020 года отменил требование о 51-процентном эмиратском владении для большинства материковых видов деятельности с 1 июня 2021 года — то есть перейти к полному иностранному владению можно уже не первый год. Многие так и не перешли. Бизнес работал, сопутствующее соглашение продолжало лежать в ящике, а в официальном реестре спонсор по-прежнему держит контрольную долю.

На due diligence международный инвестор видит не безобидный пережиток, а третью сторону с 51 процентом компании на бумаге — и сопутствующее письмо сомнительной исполнимости в качестве единственной опоры. Это структурный риск, который большинство институциональных фондов на себя не возьмут. Привести всё в порядок — перейти к полному иностранному владению и согласовать реестр акционеров с реальностью — технически несложно, как только процесс запущен, но идёт он через лицензирующие органы в их сроки, а не в ваши. Начинайте, как только раунд появился на горизонте.

Сигнал 3: семейные акционеры с правом вето

Многие региональные компании поднимались на семейные деньги, и вместе с этими деньгами часто приходило куда больше контроля, чем оправдывала сумма. Дядя, вложивший первые 200 000 долларов и получивший 20 процентов и место в совете. Семейный холдинг, которому принадлежит четверть бизнеса и который — где-то в глубине устава — держит право вето на будущую эмиссию акций.

Основатель уживается с этим годами. Инвестор — нет. Если семейный акционер способен заблокировать ту самую эмиссию акций, ради которой и затевается новый раунд, инвестор покупает не решение основателя, а переговоры с третьей стороной, которую он в глаза не видел. Сделки буксуют здесь чаще, чем основатели ожидают.

Задача — заранее, задолго до раунда, составить карту не только процентов владения, но и всех прав контроля по каждому акционеру: права вето, места в совете, положения о преимущественном праве, drag-along и tag-along. Там, где семейная доля несёт контроль, не соответствующий стадии компании, этот разговор нужно провести внутри семьи — спокойно, задолго до того, как инвестор спросит, почему он до сих пор не состоялся.

Сигнал 4: конвертируемые займы от friends-and-family без документов

Ранние деньги в этом регионе часто приходят неформально. Двоюродный брат переводит 50 000 долларов с устной договорённостью, что они конвертируются в капитал «на следующем раунде». Бывший коллега отдаёт чек под письмо в один абзац. Никто не подписывает нормальный инструмент — все ведь друг другу доверяют.

Это доверие становится обузой ровно в тот момент, когда приходит настоящий инвестор. Недокументированный конвертируемый заём — это неизвестное требование: в какую долю капитала превратятся эти 50 000 долларов, по какой оценке, с каким cap? Если ответ хранится в чьей-то памяти, а не в подписанном документе, полностью разводнённую (fully diluted) долю основателя посчитать невозможно — а cap table, который не сходится, институциональный инвестор оценивать не станет.

За каждым дирхамом и долларом, что зашёл под обещание будущей доли, должен стоять нормальный инструмент: конвертируемый заём (convertible note) или SAFE с указанным cap, дисконтом и механикой конвертации, подписанный обеими сторонами. Оформить это задним числом труднее, чем сразу, но всё равно куда легче до появления term sheet, чем после.

Сигнал 5: капитал, разбросанный по free-zone- и mainland-структурам

Структурное осложнение, уникальное для этого рынка, — разрастание числа юрлиц. Холдинг в DIFC или ADGM, mainland-LLC для бизнеса, которому нужно выставлять счета локально, free-zone-структура в другом эмирате под лицензионную задачу и, возможно, офшорная компания, которую кто-то посоветовал открыть на старте. Через пять лет капитал, IP и выручка разбросаны по четырём юрлицам без единой материнской компании.

Инвестор хочет купить акции одной компании, которой принадлежит всё важное: IP, контракты, выручка, команда. Когда эти активы сидят в разных структурах, не связанных холдингом, первый вопрос на due diligence — в какую же именно компанию он инвестирует, и ответ обычно сводится к «всё сложно». А «сложно» — это и есть слово, которое отодвигает term sheet.

Лекарство — чистая холдинговая структура: операционные юрлица под единой материнской компанией, в которую и инвестируют, с IP и ключевыми контрактами, закреплёнными за нужным юрлицом. Это самое трудоёмкое из исправлений в списке. Оно затрагивает налоги, лицензирование, иногда визы сотрудников — и его не провернуть за четыре недели до закрытия. Лучшего аргумента в пользу того, чтобы относиться к наведению порядка в cap table как к проекту на месяцы вперёд, а не к авралу на due diligence, не найти.

Как привести cap table в порядок до того, как на него посмотрят инвесторы, а не во время due diligence

Закономерность во всех пяти случаях одна: каждый решается на спокойном сроке и почти не решается на сроке сделки. Обратный выкуп, согласованный, пока ни один инвестор не наблюдает, — это сделка по справедливой стоимости; тот же выкуп в разгар раунда, когда уходящий акционер понимает, что без его подписи вам не закрыться, — это уже захват заложника. Тайминг — вот вся разница между чистым исправлением и исправлением со скидкой.

Последовательность до или параллельно с Investor Readiness Sprint проста. Сначала соберите настоящий fully diluted cap table, включив каждое недокументированное требование. Как можно раньше начните разговоры о «мёртвом» капитале, потому что они тянутся дольше всего. Юридическую расчистку, конверсию спонсора, холдинговую структуру и оформление конвертируемых инструментов проводите через профильных консультантов в их сроки. Sprint может смоделировать текущую и постраундовую структуру и обозначить открытые вопросы, но не оформляет юридические изменения.

Чтобы облегчить первый проход, мы собрали полный список проблем cap table, на которых срываются раунды в MENA, с подходом к исправлению по каждой, в один справочник: наш гайд Cap Table Red Flags. Он охватывает пять описанных выше плюс проблемы с документацией и опционным пулом, встречающиеся почти в каждой региональной сделке, и составлен так, чтобы читать его с открытым реестром акционеров под рукой.

О чём на самом деле говорит чистый cap table

Чистый cap table не только проходит due diligence. Он говорит инвестору, что основатель управляет дисциплинированно, что в документах нет сюрпризов и что оставшегося в бизнесе капитала хватит, чтобы закрыть сделку и мотивировать команду вплоть до продажи бизнеса. Этот сигнал поднимает уровень каждого следующего разговора.

Прежде чем перевести деньги, инвесторы проверяют четыре вещи: cap table, финансовую модель, нарратив и операционные данные. Быстрее всего понять, где вы стоите, помогает наш Investor Readiness Scorecard — самооценка на пятнадцать минут, которая разбирает каждое из этих измерений и отмечает пробелы, которые стоит закрыть до выхода к инвесторам. Гайд Cap Table Red Flags лежит в той же библиотеке материалов, так что оценить капитал и забрать справочник по исправлению можно за один заход.

Если Scorecard показывает проблемы с cap table или структурой, разделите моделирование и исправление. Investor Readiness Sprint может смоделировать текущую и постраундовую структуру, обозначить открытые вопросы и пересобрать материалы. Юридическая расчистка, data room и подтверждение чистоты структуры остаются за рамками фиксированного объёма за AED 25 000. Продукт можно купить отдельно; оплаченная стоимость может быть зачтена при опциональном мандате на раунд в течение 90 дней.

Основатели теряют сделки не потому, что у них сложный cap table. У любой растущей компании cap table сложный. Они теряют сделки потому, что к моменту, когда инвестор смотрит, эти сложности так и не разрешены. Разрешите их первыми — и таблица перестанет быть тем, на чём умирает сделка.