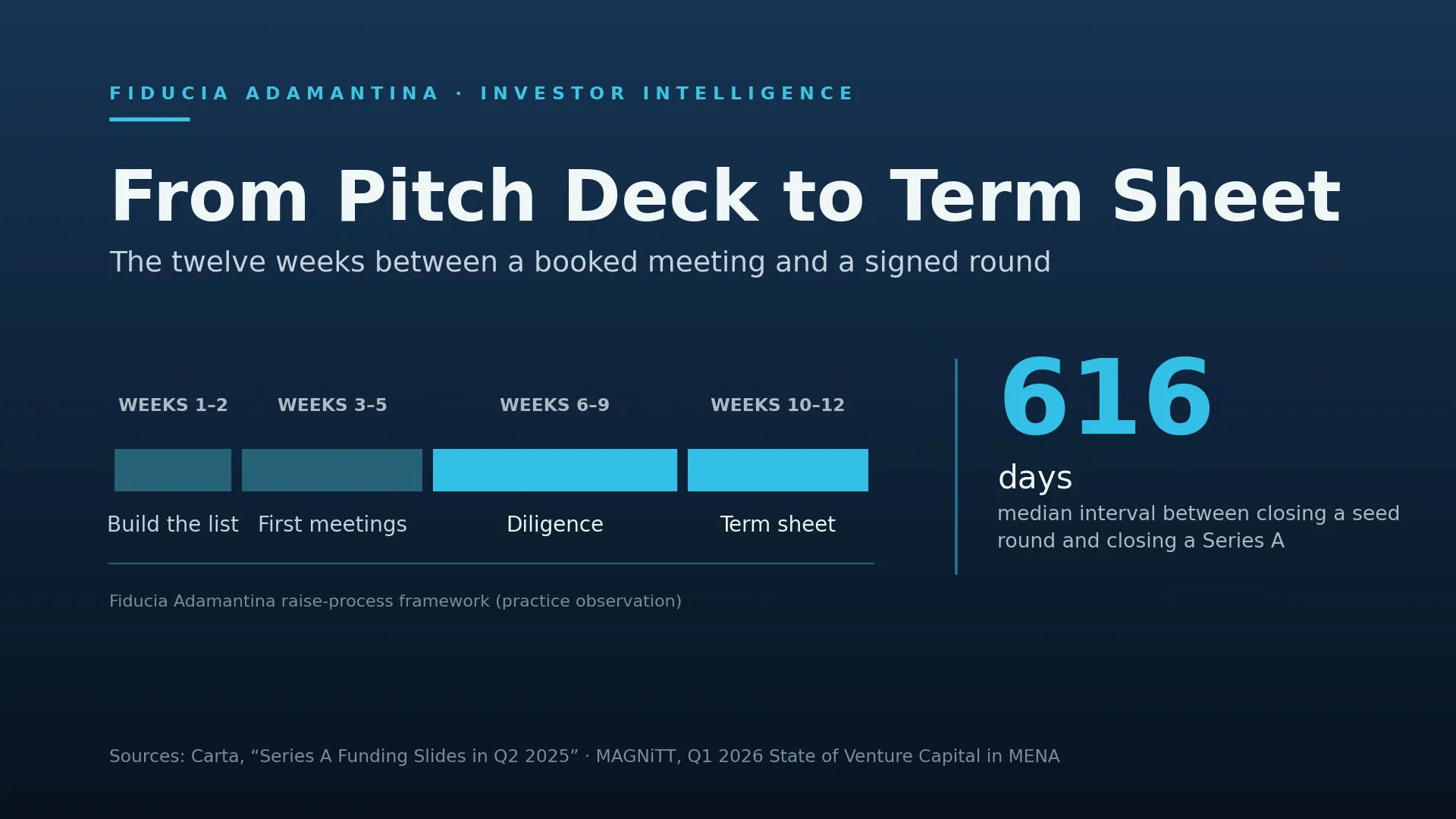

По данным Carta, медианный разрыв между закрытием seed-раунда и закрытием Series A составляет 616 дней — чуть больше двадцати месяцев, и на два с лишним месяца дольше, чем двумя годами ранее (Carta, Q2 2025). Эта цифра измеряет не длительность самого раунда. Она измеряет, сколько времени основатели теперь тратят на подготовку к нему.

Сам раунд короче и страннее, чем ожидает большинство основателей, и гораздо более процедурный. Ко мне приходят с уже назначенными встречами и без всякого понимания, что содержат ближайшие двенадцать недель: сколько инвестор идёт к «нет», что означает молчание, что происходит между питчем и документами и что на самом деле фиксирует term sheet.

Вот карта. Двенадцать недель, этап за этапом, с названными точками отказа.

Раунд начинается задолго до первой встречи

Почти вся работа, которая решает исход раунда, делается до того, как инвестор увидел первый слайд.

Рамку задают два факта. Первый — runway. Начинаете раунд с запасом меньше шести месяцев — вы не ведёте переговоры, вы просите о спасении, и любой инвестор в вашем списке считывает эту разницу в срочности. Девять–двенадцать месяцев runway на старте — рабочий минимум в нашей практике: этого хватает, чтобы пережить неудачный первый процесс и начать второй.

Второй — рынок, в который вы на самом деле выходите. Обзор MAGNiTT по венчурному рынку MENA за Q1 2026 показал самый слабый квартальный уровень сделочной активности за пять лет — при том, что общий объём финансирования вырос двузначно квартал к кварталу и сконцентрировался в меньшем числе более крупных раундов с рекордным средним чеком, а международные инвесторы отступили (MAGNiTT, Q1 2026). В Саудовской Аравии за тот же квартал число сделок упало на 39% год к году, а объём финансирования — на 62% (MAGNiTT, Q1 2026 KSA).

Сделок закрывается меньше, а те, что закрываются, крупнее и проверяются жёстче. Концентрированный рынок не вознаграждает широкий процесс, построенный на надежде. Он вознаграждает узкий процесс, построенный на доказательствах.

Если вы ещё решаете, готовы ли начинать, честный ответ обычно всплывает в пятиминутной самопроверке на инвестиционную готовность. Если сначала нужна механика привлечения капитала в регионе, наше пошаговое руководство по привлечению финансирования в ОАЭ закрывает основу, на которой стоит эта статья.

Недели 1–2: список и есть стратегия

Большинство основателей считают список инвесторов результатом раунда. Список и есть раунд.

На этом этапе вы делаете три вещи. Собираете целевой список из 30–50 конкретных фондов и family offices, где совпадение настоящее: стадия, размер чека, сектор, география и факт сделок за последние два квартала. Прокладываете тёплый путь к каждому — конверсия холодного входящего для основателя-новичка настолько близка к нулю, что не может быть планом. И выстраиваете очередность: инвесторы, которых вы хотите больше всего, не должны быть первыми, с кем вы встречаетесь.

Последний пункт обходится дороже всех. Питч улучшается повторением. Сожгите топ-5 имён на первой неделе — и вы потратили лучшие отношения на худшую версию своей истории.

Наблюдение из практики: быстрее всех закрываются те, кто строит список от реальности отношений, а не от репутации фонда. Тёплое интро в фонд второго эшелона конвертируется лучше холодного захода в знаменитый — каждый раз.

Недели 3–5: первые встречи и то, что происходит между ними

Вам будет казаться, что вас оценивают в переговорной. Это не так — во всяком случае, не главным образом.

После хорошей первой встречи партнёр или принципал уносит вашу историю во внутренний разговор, которого вы не видите. Там размер рынка проверяют на прочность против собственного тезиса фонда. Спрашивают у портфельного основателя из смежной ниши, правдоподобны ли ваши цифры. Проверяют, не отказал ли вам уже кто-то из списка, — отказы ходят между фондами быстрее, чем интро.

Поэтому молчание не нейтрально. В нашей практике действительно заинтересованный фонд двигается в пределах десяти рабочих дней: вторая встреча, аналитик просит модель, запрос на референсы клиентов. Две недели тишины после «отличной встречи» — это «нет», которое просто ещё не напечатали. Не тратьте неделю на его расшифровку. Отправьте один аккуратный follow-up с конкретным апдейтом и идите дальше.

Ориентир по конверсии: из 40 точно выбранных заходов примерно 15 дают первую встречу, около 6 — вторую, около 2 доходят до партнёрского или инвестиционного комитета. Если вам нужен один term sheet, верх воронки должен быть достаточно широким, чтобы это пережить. И дек тоже должен это пережить. Чаще всего не переживает — ошибки в питч-деке, которые отталкивают инвесторов GCC, почти все являются провалами доказательной базы, а не дизайна.

Каждая такая встреча дорога и неповторима, поэтому входите в каждую одинаково. Наш бесплатный Pre-Meeting Investor Checklist — это тринадцать пунктов, которые мы проходим за сутки до встречи с инвестором: проверки накануне вечером, за два часа и за пятнадцать минут. Самая дешёвая страховка от потери встречи, которую вы уже заработали.

Недели 6–9: due diligence — это проверка ваших собственных утверждений на прочность

Due diligence не открывает новых фактов о вашей компании. Он проверяет, правда ли то, что вы уже сказали.

Схема одна и та же. Инвестор берёт три-четыре несущих утверждения из питча — темп роста, удержание, пайплайн, юнит-экономику — и пытается воспроизвести их из первичных данных. Банковские выписки против выручки. Выгрузки когорт против графика удержания. Подписанные контракты против слайда с пайплайном. Названные клиенты, которые согласятся на звонок.

Раунд здесь теряют почти никогда не из-за подлога. Теряют из-за расхождения: в деке 4% месячного оттока, в сырой выгрузке 6,5%, и никто не сверил одно с другим, потому что цифра в деке пришла из борд-пака с другим определением. Инвестор не делает вывод, что у вас выше отток. Он делает вывод, что вашим цифрам нельзя верить, — а это гораздо более дорогой вывод.

Два правила. Любая цифра в деке должна воспроизводиться из исходного файла, который вы можете отправить в течение часа. И модель, которую получает инвестор, должна быть той моделью, по которой вы реально управляете бизнесом, — с видимыми и защитимыми допущениями, а не кривой роста, выведенной обратным счётом из размера раунда.

Недели 10–12: term sheet фиксирует меньше, чем кажется

Подписанный term sheet — начало юридического процесса, а не конец раунда. Он в основном не имеет обязательной силы. В деньги он превращается только после итоговых документов, подтверждающего due diligence и — в priced-раунде — пакета соглашений, на согласование которого уходят недели.

Важно другое: term sheet фиксирует условия, внутри которых вы будете жить годами, и делает это ровно в тот момент, когда ваша переговорная позиция сильнее всего, а внимание — слабее всего. Основатели подписывают на облегчении. Это и есть ошибка.

Читайте экономику раньше заголовка. Оценка — та цифра, которую все обсуждают, и та, что решает меньше всего. Ликвидационная преференция, опционный пул и то, создаётся он pre- или post-money, механика anti-dilution, состав совета директоров, права вето на то, что вы можете делать без разрешения инвестора, — вот что определяет реальную цену раунда. Что именно арифметика делает с долей основателя, мы разобрали в бенчмарке размытия долей основателей GCC.

Посадите профильного юриста на документ до того, как что-либо подпишете, включая пункт об эксклюзивности. Эксклюзивность заканчивает ваш процесс: после подписи вы не можете говорить ни с кем другим, и если сделка разваливается на подтверждающем due diligence, вы начинаете раунд заново — с меньшим runway и историей о сорвавшемся раунде.

Календарные разрывы, которые ломают раунды в Gulf-коридоре

Если вы привлекаете капитал GCC, календарь — это живой риск, о котором глобальные гайды по фандрейзингу вам не расскажут.

Летний спад в Заливе реален. С конца июня по август лица, принимающие решения, в разъездах, а ритм комитетов редеет. Процесс, который в июле находится в середине due diligence, не умирает, но растягивается — в нашей практике на три-пять недель, которых никто не планировал.

Рамадан сжимает рабочие часы и каждый год смещается раньше. В 2027 году его начало ожидается в первых числах февраля, при условии наблюдения луны. Раунд, запущенный в декабре с расчётом закрыться в первом квартале, идёт прямо в него.

А капитал family offices — а это большая часть того, что основатель в этом регионе реально привлекает, — не живёт по часам фонда. Здесь нет комитетского календаря, под который можно планировать. Решение приходит за неделю или лежит квартал, и решающий разговор часто происходит в комнате, где вас нет. Стройте отношения раньше, чем вам кажется нужным, и никогда не делайте family office единственным путём к закрытию.

Где раунды на самом деле умирают

Четыре точки отказа, в том порядке, в каком я их вижу.

Основатель начинает слишком поздно. Шесть месяцев runway за время процесса превращаются в четыре. Раунд теперь виден инвесторам как дистресс, и условия это отражают.

История не сходится между материалами. Дек говорит одно, модель подразумевает другое, data room — третье. Никто не врёт; просто никто не сверил.

Процесс идёт последовательно, а не параллельно. Раунд закрывается, потому что несколько инвесторов сходятся в одном окне. Ведите их по одному — и у вас нет раунда, у вас есть серия разговоров.

Основатель торгуется за оценку и игнорирует структуру. Заголовочная цифра выигрывает анонс и проигрывает выход.

Ни одна из этих проблем не рыночная. Все четыре — проблемы подготовки, и все четыре решаются до того, как проведена первая встреча.

Что должно быть построено до старта

Если встречи уже стоят в календаре, ближайший шаг — бесплатный Pre-Meeting Investor Checklist выше. Пройдите его перед следующим звонком.

Под чек-листом лежит более трудный вопрос: достаточно ли хороши сами материалы, чтобы выдержать двенадцать недель проверки? Питч-дек, который переживает первую встречу, — не тот же актив, что модель, которая переживает due diligence. Большинство основателей обнаруживают этот разрыв на седьмой неделе, когда он стоит дорого.

Именно эту задачу решает Investor Readiness Sprint. Это фиксированная по цене сборка материалов, а не консалтинговые отношения: AED 25 000, 50% на старте и 50% при сдаче, 2–3 недели с момента полного вводного пакета. Вы получаете дек, операционную модель на ваших вводных с чувствительностями и use of funds, один сценарий cap table после раунда, нарратив основателя и заметки по возражениям, живую репетицию и редактируемый пакет для передачи. Продукт покупается сам по себе. Без мандата, без success fee, без каких-либо обязательств после.

Чем он не является: Investor Readiness Sprint строит материалы, которые несут ваш раунд. Он не строит вам data room, не лечит юридические или бухгалтерские пробелы внутри компании, не знакомит вас с инвесторами и не гарантирует term sheet. Он обеспечивает другое: когда уже назначенные встречи превратятся в due diligence, доказательная база выдержит.

Если у вас раунд в ближайшем квартале и нет уверенности, что материалы его переживут, запишитесь на IRS Strategy Call. Тридцать минут, бесплатно, и вы выйдете со звонка, понимая, стоит ли делать сборку. Детали работы — на странице Investor Readiness Sprint.

Двенадцати недель достаточно, чтобы закрыть раунд. Их недостаточно, чтобы стать компанией, в которую стоит вкладывать. Эта работа делается раньше — или не делается вовсе.