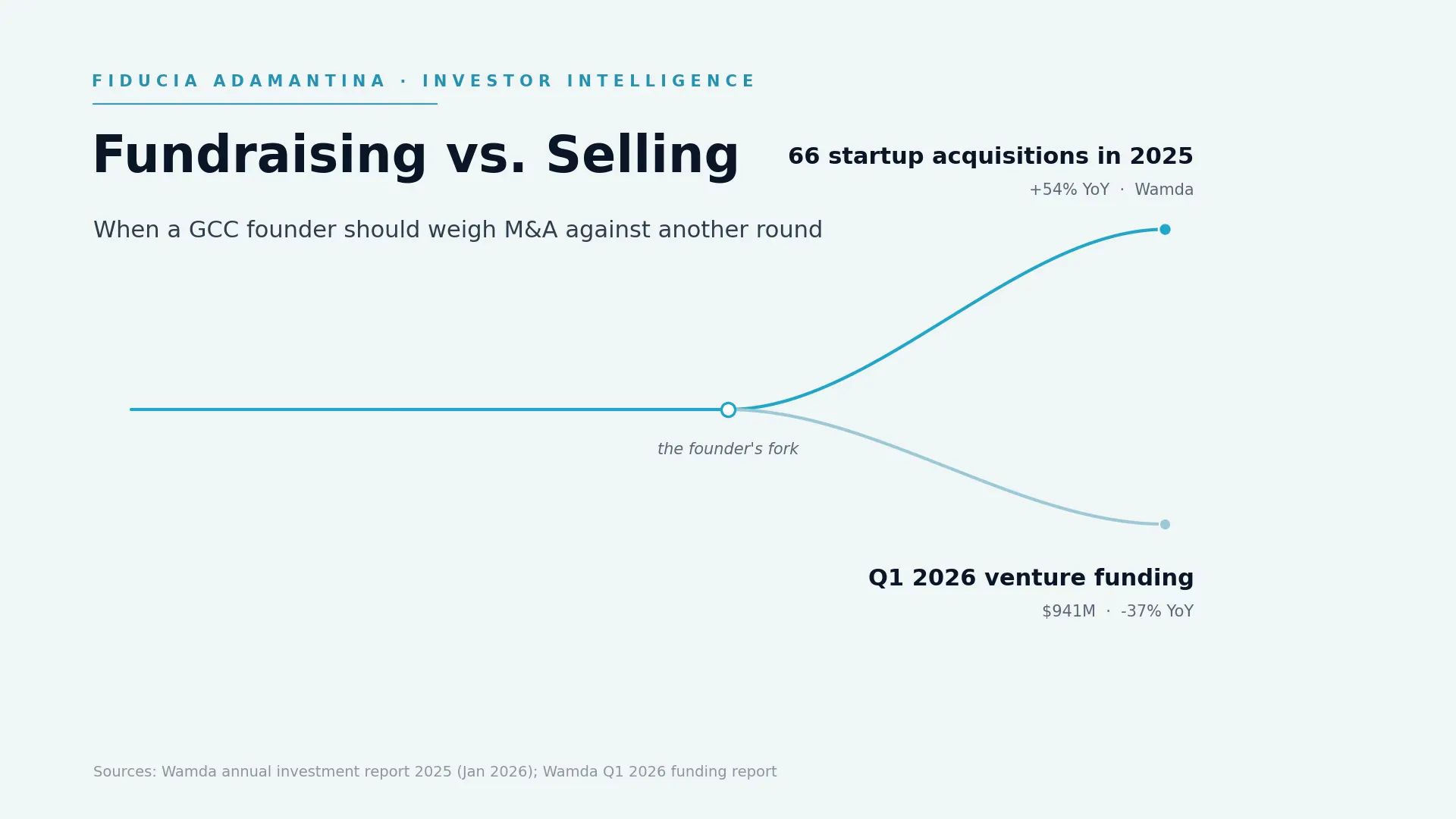

Покупатели приобрели 66 стартапов в MENA за 2025 год — на 54% больше, чем годом ранее: по данным Wamda, это самый активный год по числу выходов за всю историю региона. А затем венчурное финансирование в I квартале 2026-го составило $941 млн — на 37% меньше год к году. Покупателей за столом стало больше, а чеки от фондов — медленнее. Если вы основатель и находитесь между раундами, рынок тихо изменил саму форму вашего решения.

В нашей практике это решение почти никогда не звучит как «стоит ли мне продать стартап». Оно приходит как признание: «Я выдохся от фандрайзинга. Мне намекнули, что можно вместо этого продать. Но разве это не значит сдаться?» Именно последний вопрос обходится дороже всего: он превращает стратегическое решение в проверку на идентичность. Основатели, для которых продажа равна провалу, обычно задумываются о ней на два года позже, чем нужно, — когда выгодная переговорная позиция уже упущена.

Ниже — система, которая помогает убрать из этого решения вопрос идентичности.

Усталость — это информация, а не слабость

Основатели, которые спрашивают меня о продаже, почти никогда не начинают со слова «продать». Они начинают с раунда. Прошлый занял большую часть года. Следующий — это ещё два квартала, когда всё внимание CEO уходит на процесс, а не на продукт.

Отнеситесь к этому серьёзно — как к сигналу. Раунд нельзя делегировать; он съедает основателя целиком. Если честная реакция на мысль о новом раунде — не азарт, а тоскливое «опять», это говорит вам нечто реальное о следующих трёх годах вашей жизни. Ведь очередной раунд — никогда не последнее, чего потребует от вас венчурный путь.

А затем отложите это в сторону, потому что усталость сама по себе — плохой повод для продажи. Покупатели мгновенно считывают отчаяние, и процесс, начатый на выгорании, на каждой встрече с менеджментом читается как выгорание. Задача — отделить «я устал от фандрайзинга» от «этот бизнес стоит дороже внутри чужого портфеля, чем сам по себе». Первое — это состояние. Второе — тезис. И только второе стоит выносить перед покупателем. Как только второй повод становится реальным, как продать бизнес в Дубае проводит по самому процессу.

О чём на самом деле говорит рынок 2025–2026

Три числа из одного и того же массива данных Wamda стоит держать в голове вместе.

Первое, заголовок: 647 стартапов MENA привлекли в совокупности $7,5 млрд за 2025 год — на 225% больше год к году. Второе, оговорка внутри: $4 млрд из этого — долговое финансирование, и если убрать долг из обоих лет, рост долевых инвестиций окажется более скромным — 77%. Третье, строка о выходах: 66 поглощений (+54%), сосредоточенные в финтехе, SaaS и e-commerce и с центром в ОАЭ, Египте и Саудовской Аравии. А перед кем из этих покупателей вы окажетесь — тоже важно: продажа конкуренту против PE против search fund влияет и на цену, и на то, что будет с вами после закрытия.

Сама Wamda описала 2025-й как регион, входящий в фазу «масштабирования и выборочной консолидации». Я согласен, а I квартал 2026-го лишь заострил мысль: финансирование остыло на 37%, тогда как логика консолидации продолжала работать. Покупатели не перестают покупать, когда венчурные настроения слабеют. Часто они покупают больше — потому что цели дешевеют, а конкуренция со стороны новых раундов редеет.

Для основателя практический смысл такой: сторона продажи в GCC сегодня реальнее, чем два года назад, а сторона раунда — медленнее, чем подсказывают заголовки 2025-го. Ни один из этих фактов не решает ваш случай. Но учитывать стоит оба.

Пять вопросов, которые решают: раунд или продажа

В нашей практике я провожу основателей через пять вопросов. Ни один из них не про чувства — и в этом вся суть.

1. Вашей следующей цели нужен капитал — или «родитель»? Если рост упирается в деньги, которые надо вложить в механику, уже хорошо у вас отлаженную, это аргумент за раунд. Если же рост упирается в то, чем покупатель уже владеет (дистрибуция, лицензии, баланс, корпоративные отношения, на выстраивание которых ушли бы годы), стратегическая ценность нахождения внутри его портфеля может превзойти всё, что вы построите сами на ещё одном раунде.

2. Что говорит математика — размытие против каскада выплат? Достойное предложение сегодня конкурирует с размытием на следующем раунде плюс тем выходом, который через три года понадобится, чтобы это предложение перебить. Большинство основателей никогда толком не считали это сравнение. О нём — в разделе ниже.

3. Вы продаёте на силе или от усталости? Самые сильные выходы, что я видел, обсуждались при запасе кэша на год вперёд и всё ещё растущей по сложному проценту истории. Самые слабые — это вынужденные разговоры с остатком денег на один квартал. Если вы допускаете продажу в ближайшие два года, выстраивать отношения с покупателями нужно, пока они вам ещё не нужны. Подробнее о стороне сроков — в материале когда продавать бизнес.

4. На каком часу «консолидационных часов» находится ваш сектор? Рекорд по выходам 2025-го распределился неравномерно — он сгруппировался в финтехе, SaaS и e-commerce. Волны консолидации вознаграждают тех, кто продаёт рано, и наказывают опоздавших, ведь каждое поглощение убирает одного покупателя из пула. Если за восемнадцать месяцев купили двух ваших прямых конкурентов, вопрос перестаёт быть абстрактным.

5. Кто на самом деле управляет решением? Голосует ваша таблица капитализации (cap table). Ликвидационные привилегии, состав совета директоров, права drag-along (принудительной совместной продажи) и то, на какой стадии своего цикла находится ваш крупнейший фонд-инвестор, — всё это может сделать продажу проще или сложнее, чем вы предполагаете. Понимать это до того, как позвонит покупатель, — и есть разница между «вести разговор» и «быть проведённым через него».

Чего процесс M&A требует от компании, завязанной на основателя

Основатели стабильно недооценивают, сколько процесс поглощения требует от самой компании, а не от команды по сделке. Due diligence бизнеса, завязанного на основателя, идёт глубже, чем большинство проверок на раунде A: качество выручки, концентрация клиентов, переуступаемость договоров, цепочка прав на интеллектуальную собственность и — самое трудное — зависимость от основателя. Бизнес, который не работает без вас, для покупателя — это переговоры о зарплате, переодетые в одежду компании.

Я написал полный разбор того, как на самом деле устроен процесс слияния и поглощения, этап за этапом, и сопутствующий материал о вопросах, которые стоит задать потенциальному покупателю, пока вы не ушли вглубь его процесса. Короткая версия: подготовка, которая выдерживает due diligence покупателя, по сути та же, что выдерживает due diligence инвестора. Чистая отчётность, обоснованная история оценки, дата-рум, отвечающий на вопросы раньше, чем их задали. Два пути расходятся в точке назначения, а не на старте.

Специфика GCC: вашим покупателем может оказаться не фонд

Здесь регион действительно отличается от рынков, под которые написано большинство материалов про M&A. В GCC круг активных покупателей выходит далеко за пределы финансовых инвесторов: публичные корпорации, структуры, связанные с государством, и семейные конгломераты покупают компании, чтобы «импортировать» компетенцию, а не чтобы перепродать. Эталонный пример региона — покупка Uber компании Careem за $3,1 млрд в 2019 году: стратегическое приобретение рыночной позиции и локальной экспертизы, и до сих пор тот ориентир, с которого начинается любой разговор о выходе в регионе.

Семейные группы меняют саму фактуру сделки. Они держат активы десятилетиями, им важна преемственность управления, и они часто хотят, чтобы основатель остался и строил бизнес внутри группы. Для основателя, у которого альтернатива — ещё один размывающий раунд с последующим вынужденным выходом по расписанию фонда, такой профиль может оказаться лучшим владельцем, а переговоры о цене идут от стратегической ценности, а не от венчурных аналогов. Это же означает, что список покупателей в этом регионе нужно собирать осознанно. Очевидные покупатели редко составляют полный набор.

Разговор о математике: размытие против каскада выплат

Уберите эмоции — и вопрос «раунд или продажа» сводится к одному сравнению: что продажа возвращает вам сегодня против того, во что превратится ваша доля после ещё одного раунда и более позднего выхода.

Сторона продажи в этом сравнении не должна оставаться догадкой. Сначала прогоните цифры через калькулятор оценки бизнеса: он выдаёт индикативный диапазон стоимости компании (enterprise value), привязанный к мультипликаторам вашего сектора, и достраивает мост к стоимости доли после вычета чистого долга — так строка «что продажа вернёт сегодня» входит в расчёт как диапазон, а не как надежда.

Посчитайте честно — и вводные станут неуютными. Новый раунд снимает размытие сверху. Ликвидационная привилегия нового инвестора надстраивается над уже существующими, и при скромном последующем выходе стопка привилегий ест в первую очередь из вашей доли, а не из их. В большинстве основательских моделей, что я разбираю, заложена только громкая оценка из заголовка, и собственный результат основателя в среднем сценарии завышен — а ведь именно средний сценарий обычно и случается.

Это ровно то моделирование, которое большинство финансовых моделей основателей не умеет делать, — потому что их строили, чтобы продать историю роста, а не чтобы сравнить исходы. Типичные провалы я собрал в нашем гайде «Ошибки в финансовых моделях», и слепота к каскаду выплат из абзаца выше — среди самых частых и самых дорогих. Если вы возьмёте из этой статьи одно домашнее задание — постройте это сравнение до того, как заговорите хоть с кем-то, покупателем или инвестором.

Когда ответ всё-таки «привлекать раунд»

Большинство основателей, проходя через пять вопросов, приходят к раунду — и правильно делают. Если бизнес растёт по сложному проценту сам по себе, категория ещё расширяется, а не консолидируется, а ближайшей цели нужно топливо, а не «родитель», — то продажа сегодня означает отдать самый крутой участок собственной кривой роста кому-то другому со скидкой.

После этого упражнения меняется качество решения. Основатель, который просчитал математику каскада выплат, проверил зависимость бизнеса от себя и честно посмотрел на рынок покупателей, входит на встречу с ответом на вопрос: что будет с компанией, если следующий раунд не состоится? Если решение - привлекать, Investor Readiness Sprint собирает оговорённые pitch deck, модель, сценарий cap table и готовит основателя. Он не строит data room и не исправляет пробелы в самой компании; это отдельная работа при любом выбранном пути.

Как решать на практике

Если эта статья застала вас в середине решения, сделайте две вещи по порядку.

Первое — получите объективную оценку того, где вы находитесь. Просчитайте сравнение по каскаду выплат, держа рядом гайд «Ошибки в финансовых моделях», а затем пройдите Investor Readiness Scorecard — бесплатный тест-самооценку, который вскрывает пробелы, что найдёт процесс раунда или due diligence покупателя. Вместе они заменяют ощущение в три часа ночи структурированной картиной.

Затем наметьте подходящий путь. Хаб До сделки показывает обе дорожки. Если выбор склоняется к раунду, Investor Readiness Sprint передаёт фиксированный пакет материалов за 2–3 недели после полного intake; оплаченная стоимость может быть зачтена при опциональном мандате на раунд в течение 90 дней. Если выбор склоняется к продаже или вы не можете определиться, запишитесь на стратегическую сессию, и мы проверим пять вопросов на ваших цифрах. Ошибка - решить по умолчанию.