Los Emiratos Árabes Unidos son uno de los mejores lugares para invertir en la región. Ofrecen un entorno fiscal favorable, un clima empresarial estable y un rápido crecimiento económico. El Ministerio de Economía y Turismo de los EAU informa de que, en 2025, el PIB real (producto interior bruto) de los EAU creció un 3,9 % hasta alcanzar los 455 000 millones de AED, con un crecimiento del 5,3 % en los sectores no petroleros, que contribuyeron con un 77,3 % del PIB, el más alto de la historia del país. Este crecimiento hace que los EAU sean atractivos para generar riqueza a largo plazo.

Las normas locales y los detalles del mercado son importantes. Fiducia Adamantina ayuda a los inversores a orientarse en el mercado de los EAU. Nuestro equipo, dirigido por nuestro fundador, ofrece asesoramiento claro sobre propiedades, acciones, bonos y nuevos sectores.

Esta guía explora las mejores inversiones en los Emiratos Árabes Unidos, ayudándole a crear una cartera que se ajuste a sus objetivos.

Las mejores oportunidades de inversión en los Emiratos Árabes Unidos

Los EAU ofrecen muchas formas de invertir a largo plazo y aprovechar los sectores en auge. En esta sección se describen las principales clases de activos y sectores que debe conocer. Cada opción se centra únicamente en los mercados de los EAU. Explicamos cómo estas opciones se ajustan a las normas y tendencias locales. También mostramos cómo Fiducia Adamantina puede ayudarle en cada etapa.

Las inversiones a largo plazo suelen ofrecer un crecimiento constante a lo largo de los años. Los sectores emergentes pueden ofrecer un crecimiento más rápido, pero con mayor riesgo. Su elección debe ajustarse a sus objetivos y tolerancia al riesgo. A continuación, dividimos las oportunidades en categorías claras para que pueda compararlas fácilmente.

Explorando las mejores opciones de inversión a largo plazo en los Emiratos Árabes Unidos

Bienes raíces

Los bienes inmuebles son un activo clave a largo plazo en los EAU. Dubái y Abu Dabi atraen tanto a compradores locales como extranjeros. En Dubái, zonas como Dubai Marina y Downtown Dubai siguen siendo populares debido al turismo, las oficinas y la alta demanda de alquileres.

Abu Dhabi, los distritos centrales y los barrios cercanos a las zonas económicas ofrecen una demanda estable y una menor volatilidad. En muchas zonas de Dubái se puede adquirir la propiedad absoluta, y los títulos se registran en el Departamento de Tierras de Dubái. Esto aporta claridad a los compradores y a los prestamistas.

Fortalezas inmobiliarias en los EAU:

- Fuerte demanda turística y de expatriados en las principales ciudades.

- Normas claras sobre la propiedad en las zonas designadas.

- Opciones para invertir directamente o a través de REIT cotizados en ADX/DFM.

Riesgos a tener en cuenta:

- Los ciclos del mercado pueden provocar caídas de precios a corto plazo.

- Las comisiones por transacción, los gastos de servicio y la regulación de los alquileres afectan a la rentabilidad.

- Se deben seguir los pasos locales para la obtención de licencias y el registro.

Acciones y valores

Los Emiratos Árabes Unidos cuentan con dos bolsas principales: el Mercado Financiero de Dubái (DFM) y la Bolsa de Valores de Abu Dabi (ADX). En estas bolsas cotizan bancos, empresas energéticas, inmobiliarias y sociedades de cartera.

Invertir en acciones locales le permite beneficiarse directamente del crecimiento de los Emiratos Árabes Unidos y del potencial de ingresos por dividendos.

Cómo funcionan las acciones en los EAU:

- Puede invertir a través de una cuenta de corretaje o mediante fondos y ETF.

- Las acciones ofrecen crecimiento y dividendos, pero pueden ser volátiles.

- Las empresas de primera línea de los Emiratos Árabes Unidos pueden ser una inversión fundamental para planes a largo plazo.

Bonos y sukuk

Los bonos y los sukuk proporcionan ingresos fijos. El Gobierno de los EAU y las entidades de los emiratos emiten bonos y sukuk para proyectos públicos. Los sukuk siguen las normas financieras islámicas y se utilizan ampliamente en la región.

Estos instrumentos son adecuados para inversores que desean un riesgo menor y unos ingresos estables. El regulador de valores de los EAU y las autoridades de las zonas francas establecen las normas para su emisión y negociación.

Puntos clave:

- Los sukuk son una alternativa islámica a los bonos convencionales.

- Los emisores gubernamentales y supranacionales suelen ofrecer una mayor seguridad.

- Los rendimientos suelen ser inferiores a los de las acciones, pero más estables.

Oro y metales preciosos

El oro desempeña un papel único en las carteras de los EAU. Dubái es un centro mundial para el comercio del oro. El Centro Multimercado de Dubái (DMCC) y el Zoco del Oro respaldan un mercado sólido para el oro físico, el almacenamiento de lingotes y los productos respaldados por oro. Además, bancos como First Abu Dhabi Bank, ADCB y Emirates NBD venden lingotes de oro directamente.

Por qué los inversores utilizan el oro:

- Actúa como un activo refugio.

- Permite diversificar la cartera más allá de las acciones y los bonos.

- Es fácil comprar oro físico o invertir a través de fondos y cuentas.

Comparación rápida de clases de activos a largo plazo en los EAU;

Sectores de inversión emergentes en los Emiratos Árabes Unidos

Energía verde y tecnología limpia

Los Emiratos Árabes Unidos están realizando importantes inversiones en energía limpia. Las empresas y los fondos públicos respaldan grandes proyectos solares y la investigación en materia de almacenamiento e hidrógeno. Masdar, de Abu Dabi, lidera muchos proyectos, y la estrategia de energía limpia de Dubái establece objetivos locales claros. Esto crea oportunidades en la financiación de proyectos, el suministro de equipos y los servicios.

Por qué es importante para los inversores:

- El sector se alinea con los objetivos gubernamentales y los contratos a largo plazo.

- Los proyectos pueden ofrecer flujos de caja estables en virtud de acuerdos de compra de energía a largo plazo.

- Las inversiones privadas pueden funcionar con socios soberanos y privados.

Tecnología y servicios digitales

Los Emiratos Árabes Unidos aspiran a convertirse en el centro tecnológico de la región. Las zonas francas como DIFC y ADGM atraen a empresas de tecnología financiera y activos digitales. Las empresas emergentes y en expansión reciben apoyo de fondos, aceleradoras e incubadoras. Esto crea oportunidades de capital riesgo y capital privado para los inversores que buscan crecimiento.

Qué esperar:

- Mayor potencial alcista, pero mayor riesgo que los activos tradicionales.

- Necesidad de una diligencia debida rigurosa y una supervisión activa.

- Los reguladores locales están mejorando los marcos normativos para las tecnologías financieras y los activos digitales.

Salud y ciencias de la vida

La demanda de asistencia sanitaria en los Emiratos Árabes Unidos está aumentando debido al crecimiento de la población y al turismo médico. Los hospitales privados, las cadenas de consultas externas, los servicios de diagnóstico y la tecnología sanitaria están en expansión.

Sin embargo, la asistencia sanitaria está estrictamente regulada por autoridades como la Autoridad Sanitaria de Dubái (DHA) y el Departamento de Salud de Abu Dabi (DOH). Los inversores deben cumplir con las normativas clínicas y de concesión de licencias para evitar costosas sanciones.

Puntos clave para los inversores:

- La asistencia sanitaria puede generar una demanda predecible a lo largo del tiempo.

- El cumplimiento normativo es esencial. Las consecuencias del incumplimiento pueden ser graves.

- Las clínicas privadas y la tecnología sanitaria son lugares habituales para la inversión de capital riesgo.

Capital riesgo y capital privado

El capital privado y el capital riesgo están creciendo en los EAU. Los inversores pueden respaldar a empresas locales de rápido crecimiento o ayudar a ampliar negocios en todo el Golfo. Estas operaciones suelen requerir amplias redes locales y un trabajo activo tras la inversión. Fiducia Adamantina ayuda a estructurar acuerdos, gestionar controles normativos e informar de los resultados. Guiamos a los inversores a través de la diligencia debida, las estructuras de plazos y la gobernanza continua.

Cómo ayuda Fiducia Adamantina:

- Obtención de acuerdos a través de redes locales.

- Estructuración de inversiones y hojas de términos.

- Seguimiento del rendimiento con paneles de control trimestrales.

Por qué los planes de inversión mensuales son una forma inteligente de aumentar el patrimonio en los Emiratos Árabes Unidos

Los planes de inversión mensuales son una forma sencilla y disciplinada de generar riqueza. Le ayudan a ahorrar de forma constante. También reducen la necesidad de intentar predecir los altibajos del mercado. En los EAU, los planes mensuales se adaptan tanto a los residentes asalariados como a los empresarios. Se ajustan a los estables sistemas bancarios de los EAU y al fácil acceso a las plataformas digitales.

Los planes mensuales te ayudan a:

- Crea un hábito de ahorro.

- Distribuir los precios de compra a lo largo del tiempo.

- Utiliza el interés compuesto para aumentar los rendimientos.

Invertir mensualmente le permite participar en tendencias a largo plazo, como el crecimiento urbano y las transiciones energéticas. También le da margen para ajustar las asignaciones a medida que cambian sus necesidades.

Comprender el poder de las contribuciones regulares

Las aportaciones periódicas significan que añades dinero a tus inversiones a intervalos fijos. En los EAU, puedes utilizar órdenes permanentes bancarias o el débito automático de la plataforma para hacerlo. Este enfoque elimina la presión de realizar compras. En su lugar, compras a diferentes precios.

Cómo funciona esto en la práctica:

- Usted establece una cantidad mensual que se ajuste a su presupuesto.

- La plataforma compra el activo seleccionado cada mes.

- Con el tiempo, el coste medio de las compras se equilibra.

Este método reduce el impacto de las fluctuaciones a corto plazo. En mercados que se mueven rápidamente, la inversión mensual ayuda a evitar comprar solo en los picos. Para la mayoría de los inversores de los EAU, las aportaciones regulares ayudan a avanzar de forma constante hacia objetivos como la compra de una propiedad o la creación de un fondo de jubilación.

Ventajas de una estrategia de inversión mensual

La inversión mensual ofrece dos ventajas principales: reducir la volatilidad mediante compras regulares y aumentar la rentabilidad gracias al efecto compuesto.

- Promedio del costo en dólares: cuando invierte la misma cantidad cada mes, compra más unidades cuando los precios bajan y menos unidades cuando los precios suben. Con el tiempo, esto puede reducir su costo promedio por unidad. Esto reduce el riesgo de invertir una gran suma en el momento inadecuado.

- Capitalización: La capitalización significa que sus ganancias generan ganancias. Los dividendos reinvertidos, los cupones de bonos y las ganancias de capital pueden aumentar el monto total invertido. Incluso las pequeñas cantidades mensuales pueden convertirse en cantidades significativas si mantiene su inversión durante muchos años.

Consejos prácticos:

- Mantenga las contribuciones regulares, aunque sean pequeñas.

- Reinvertir los dividendos siempre que sea posible.

- Utilice fondos con comisiones bajas para obtener mayores rendimientos.

Los mejores planes de inversión mensual en los Emiratos Árabes Unidos: las mejores opciones para un crecimiento constante

En esta sección se enumeran los planes mensuales que se adaptan a los diferentes tipos de inversores en los EAU. Describimos las opciones para principiantes, inversores experimentados, inversores que cumplen con la sharia y expatriados. Cada tipo de plan está vinculado a productos y servicios locales para que pueda explorar más a fondo.

El mejor plan de inversión mensual para principiantes

Los principiantes deben comenzar con opciones sencillas y de bajo coste. Los planes mensuales de entre 500 y 1000 AED son una buena opción para empezar. Estos planes le ayudan a desarrollar disciplina sin asumir grandes riesgos. Comience con fondos diversificados y ETF que reparten el riesgo entre muchos activos.

Opciones aptas para principiantes:

- Fondos de inversión de bajo coste que invierten en acciones y bonos.

- ETF que siguen mercados o sectores amplios.

- Fondos que cumplen con la sharia, si prefiere invertir de acuerdo con sus creencias religiosas.

Pasos para empezar:

- Abre una cuenta en un banco regulado o en una plataforma digital.

- Elija un fondo diversificado o un ETF que se ajuste a su nivel de riesgo.

- Establece una transferencia mensual y activa la inversión automática.

- Comprueba el progreso trimestralmente y ajústalo si es necesario.

Bancos como Emirates NBD y bancos internacionales ofrecen opciones de financiación sencillas para los nuevos inversores. Las plataformas digitales también ofrecen comisiones bajas y un proceso de incorporación fácil de usar.

Planes de inversión para inversores experimentados

Los inversores experimentados pueden aceptar un mayor riesgo para obtener mayores rendimientos. En los EAU, pueden elegir acciones individuales, REIT o operaciones de capital privado. Estas opciones requieren un seguimiento activo y un plan de salida claro.

Opciones para inversores experimentados:

- Acciones cotizadas en DFM y ADX, seleccionadas por su crecimiento o sus dividendos.

- REIT para exposición inmobiliaria sin gestión directa.

- Operaciones de capital privado y riesgo con alto potencial de rentabilidad.

- Seleccione criptomonedas en plataformas reguladas con custodia adecuada.

Para inversores activos:

- Mantenga registros detallados y notas fiscales para cumplir con las normas de su país de origen.

- Utiliza una combinación de investigación y asesores de confianza para evaluar las oportunidades.

- Asegúrate de que las plataformas y los socios estén regulados por las autoridades de los Emiratos Árabes Unidos.

Planes de inversión mensuales conformes a la sharia

Las inversiones que cumplen con la sharia siguen las normas financieras islámicas. Excluyen las deudas con intereses, los juegos de azar, el alcohol y otros sectores prohibidos. Los Emiratos Árabes Unidos cuentan con numerosos fondos y sukuk que cumplen con la sharia, lo que facilita los planes mensuales a los inversores que desean opciones éticas y conformes con la normativa.

Opciones de la sharia en los EAU:

- Fondos de inversión islámicos y ETF.

- Sukuk para exposición a renta fija.

- Asesores robóticos que cumplen con la sharia y automatizan las inversiones mensuales.

Cómo verificar el cumplimiento:

- Busque un sello de certificación o una junta de la Sharia en la página del producto.

- Revisar las fichas informativas de los fondos y las notas sobre gobernanza.

- Pida a los asesores el informe del consejo de la Sharia.

Planes de inversión mensuales para expatriados

Los expatriados constituyen una gran parte de la base inversora de los EAU. Los EAU ofrecen ventajas fiscales a los residentes, pero es posible que sigan aplicándose las normas fiscales del país de origen. Los planes mensuales pueden ser una forma fiscalmente eficiente de ahorrar en un entorno libre de impuestos como el de los EAU.

Consejos clave para expatriados:

- Esté atento al riesgo cambiario entre el AED y la moneda de su país.

- Guarde los registros de cualquier declaración de impuestos en su país de origen.

- Elija plataformas que acepten titulares de cuentas no residentes.

Pasos prácticos:

- Abre una cuenta en un banco que preste servicios a expatriados, como Emirates NBD o HSBC UAE.

- Utilice fondos con cobertura de divisas si desea reducir el riesgo cambiario.

- Guarde una copia de los extractos mensuales para fines fiscales y de residencia.

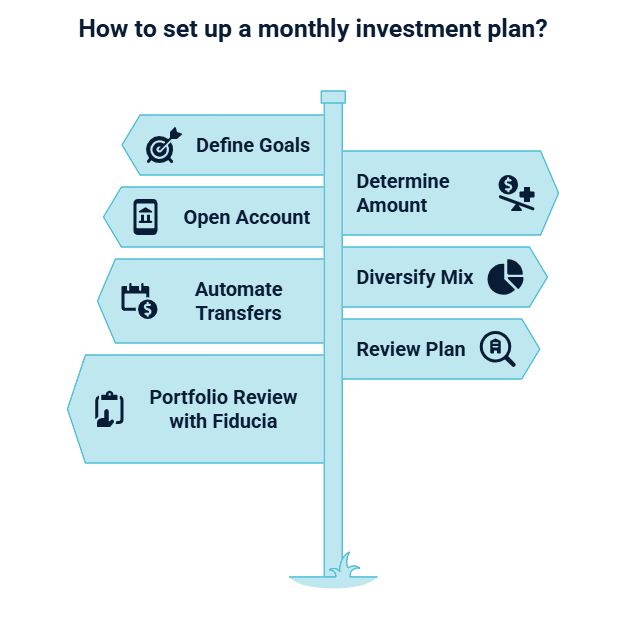

Cómo elegir el plan de inversión mensual adecuado en los Emiratos Árabes Unidos

Para elegir el plan adecuado, primero hay que tener objetivos claros y ser sincero sobre los riesgos. Debe saber qué quiere comprar, cuándo necesita el dinero y cuánto puede permitirse pagar cada mes. A continuación, le explicamos cómo tomar esas decisiones en el contexto de los Emiratos Árabes Unidos.

Evaluación de sus objetivos de inversión

Establezca objetivos claros a corto, medio y largo plazo. Su objetivo determina la elección de activos y la cantidad mensual.

Ejemplos de objetivos:

- A corto plazo (1-3 años): un fondo de emergencia o un coche pequeño.

- A medio plazo (3-7 años): pago inicial de una vivienda o gastos universitarios.

- A largo plazo (más de 7 años): jubilación o compras importantes de propiedades.

Ajustar los activos a los objetivos:

- A corto plazo: efectivo, fondos del mercado monetario, bonos a corto plazo.

- A medio plazo: fondos equilibrados, REIT, sukuk de corta duración.

- A largo plazo: acciones, inmuebles, capital privado.

Anote sus objetivos y revíselos anualmente. Unos objetivos claros facilitan la elección de la mejor inversión en los Emiratos Árabes Unidos para sus necesidades.

Perfil de riesgo: decidir cuánto riesgo está dispuesto a asumir en sus inversiones mensuales

Conozca su nivel de riesgo. Esto determina dónde va su dinero. Pregúntese cómo reaccionaría si la cartera cayera entre un 10 % y un 20 %. Además, piense en cuándo necesitará el dinero.

Niveles de riesgo:

- Bajo riesgo: centrarse en bonos, sukuk y REIT conservadores.

- Riesgo moderado: combinación de acciones y bonos.

- Alto riesgo: más acciones, capital privado y capital riesgo.

Ajustar el riesgo al tiempo:

- Un horizonte temporal largo te permite asumir más riesgos.

- Un horizonte temporal corto sugiere activos más seguros.

Importe de la inversión: ¿cuánto debes aportar cada mes?

Decida cuánto puede comprometer sin esfuerzo. Comience con poco y aumente la cantidad con el tiempo. Entre 500 y 1000 AED al mes es un comienzo razonable para los principiantes. A medida que aumenten sus ingresos, aumente las contribuciones.

Normas prácticas:

- Cree un fondo de emergencia para 3 a 6 meses antes de realizar inversiones de alto riesgo.

- Utiliza las transferencias automáticas para convertir el ahorro en un hábito.

- Aumente las contribuciones cuando reciba aumentos o bonificaciones.

Las mejores plataformas para planes de inversión mensuales en los Emiratos Árabes Unidos

Es importante elegir la plataforma adecuada. Algunas ofrecen servicios digitales a bajo coste. Otras son bancos que ofrecen servicios completos y asesoramiento. Lo ideal es elegir una plataforma que se adapte a su nivel de implicación, sus preferencias en cuanto a costes y su acceso a los productos.

Servicios de gestión patrimonial digital

Las plataformas digitales facilitan la inversión mensual. Ofrecen carteras automatizadas y comisiones bajas. Muchas te permiten configurar transferencias mensuales y elegir los niveles de riesgo.

Ventajas de las plataformas digitales:

- Apertura rápida de cuentas y mínimos bajos.

- Carteras automatizadas y planes mensuales.

- Sencillo seguimiento móvil e informes.

Entre las plataformas más populares de los EAU se encuentran Sarwa y Wahed Invest. Sarwa ofrece carteras diversificadas y una interfaz sencilla. Wahed se centra en inversiones que cumplen con la sharia. Fiducia Adamantina ayuda a los clientes a elegir y configurar el mejor plan de inversión mensual en los EAU en estas plataformas y supervisa el progreso con paneles de control trimestrales.

Bancos y corredurías que ofrecen planes de inversión mensuales en los Emiratos Árabes Unidos

Los principales bancos y sociedades de valores ofrecen planes mensuales y fondos. A menudo proporcionan asesoramiento y una gama más amplia de productos. Bancos como Emirates NBD, Mashreq, ADCB y entidades internacionales como HSBC ofrecen plataformas de fondos y planes de inversión periódicos.

Lo que ofrecen los bancos:

- Fondos de inversión, productos vinculados a fondos de inversión y servicios de asesoramiento.

- Acceso a fondos locales, fondos globales y equipos de gestión patrimonial.

- Cuentas bancarias y de inversión integradas.

Elija un banco o corredor que esté regulado y sea transparente en cuanto a las comisiones. Compruebe si el proveedor está sujeto a la SCA o a los reguladores de la zona franca si utiliza una plataforma DIFC o ADGM.

Cómo construir una cartera de inversiones sólida con aportaciones mensuales

Una buena cartera distribuye el riesgo entre los distintos activos. Las aportaciones mensuales deben seguir una combinación que se ajuste a sus objetivos. Puede utilizar compras periódicas para avanzar hacia su combinación objetivo a lo largo del tiempo.

Diversificar sus inversiones para una mejor gestión del riesgo

La diversificación consiste en mantener una combinación de activos para que un mal resultado no arruine la cartera. Para los inversores de los EAU, una combinación de activos locales e internacionales suele ser la mejor opción.

Ejemplo de combinación para un inversor moderado:

- 40 % en renta variable (EAU y global)

- 30 % bonos y sukuk

- 20 % REIT/fondos inmobiliarios

- 10 % de oro o alternativas

Por qué esto ayuda:

- Las acciones ofrecen crecimiento.

- Los bonos y los sukuk aportan ingresos estables.

- Los REIT permiten invertir en el sector inmobiliario sin necesidad de adquirir la propiedad directa.

- El oro protege en períodos de estrés.

Utilice las aportaciones mensuales para completar las partes que están infraponderadas. De este modo, evitará vender participaciones y mantendrá su estrategia.

Reequilibrar su cartera con regularidad

El reequilibrio mantiene su cartera en línea con el riesgo elegido. Sus asignaciones pueden variar a medida que los mercados se mueven. El reequilibrio significa vender activos que crecieron demasiado y comprar aquellos que retrocedieron.

Cómo reequilibrar:

- Revisar las asignaciones anualmente o cuando los cambios superen el 5-10 %.

- Utilice las nuevas aportaciones mensuales para comprar primero activos con una ponderación inferior a la media.

- Reequilibra con operaciones mínimas para reducir costes e impuestos.

El reequilibrio te ayuda a comprar barato y vender caro de forma disciplinada.

Evaluación de los rendimientos: qué esperar de los planes de inversión mensuales

Establecer expectativas de rentabilidad realistas le ayuda a planificar. La rentabilidad depende de la combinación de activos, las comisiones y los ciclos del mercado. A continuación, explicamos cómo estimar el crecimiento y cuáles son los rangos típicos en los EAU.

Cómo calcular el rendimiento potencial de sus inversiones mensuales

Puede utilizar una fórmula de interés compuesto o calculadoras en línea para estimar el valor futuro. La idea básica es sumar las aportaciones mensuales y aplicar una tasa de rendimiento esperada.

Herramientas y consejos:

- Utilice calculadoras bancarias o de plataformas para probar diferentes escenarios.

- Prueba diferentes tasas: conservadora, moderada y optimista.

- Ten en cuenta las tasas e impuestos (si los hay en tu país de origen).

Ejemplo: Utilice una calculadora de valor futuro en línea. Introduzca la contribución mensual, el rendimiento anual esperado y los años invertidos. Esto le dará una idea clara de los resultados en función de diferentes supuestos.

Expectativas realistas: ¿cuáles son los rendimientos típicos de los planes de inversión mensuales?

Los rangos de rentabilidad típicos en los mercados de los EAU varían según la clase de activo. Se trata de rangos aproximados y dependen de muchos factores.

Rangos típicos de rentabilidad anual:

- Bajo riesgo (bonos, sukuk, mercado monetario): 2 %-5 %

- Carteras equilibradas (combinación de bonos y acciones): 4 %-8 %

- Carteras con gran peso en renta variable: 7 %-15 % (mayor volatilidad)

- Inmobiliario: varía según la ubicación y el tipo de activo; los rendimientos por alquiler y el crecimiento del capital difieren según la zona.

Recuerde: los rendimientos pasados no garantizan el rendimiento futuro. Las comisiones, los impuestos y el momento de la inversión afectan a los rendimientos reales. Revise siempre los rendimientos netos después de las comisiones.

Mitos comunes sobre las inversiones mensuales en los Emiratos Árabes Unidos

Invertir conlleva mitos que pueden disuadir a las personas de empezar. El mercado de los EAU tiene sus propios mitos locales. En esta sección se aclaran para que puedas tomar mejores decisiones.

- Mito 1: «Los SIP de los EAU son los más seguros y rentables». Realidad: Los planes mensuales reducen el riesgo temporal, pero no eliminan el riesgo de mercado. El rendimiento depende de los activos que elija y de las condiciones del mercado. Utilice fondos diversificados y perfiles de riesgo claros en lugar de dar por sentada la seguridad.

- Mito 2: Puedes empezar con cualquier cantidad, incluso con 500 o 1000 dólares al mes. Lo más importante es la constancia, mientras que las cantidades más elevadas ayudan a crear una cartera más diversificada para equilibrar el riesgo.

- Mito 3: «Las inversiones locales en los EAU siempre son mejores que las internacionales». Realidad: Las inversiones locales ofrecen una exposición directa al crecimiento de los EAU. Sin embargo, pueden carecer de diversificación global. Una combinación equilibrada de activos locales y globales puede reducir el riesgo y mantener al mismo tiempo las ventajas locales.

Deje que Fiducia Adamantina le ayude a obtener mejores rendimientos.

Fiducia Adamantina ofrece un apoyo claro y práctico. Ofrecemos:

- Revisión personalizada de sus objetivos y perfil de riesgo.

- Un ejemplo de plan mensual con los resultados esperados.

- Paneles de control periódicos y comprobaciones de cumplimiento.

Nos centramos en las normas de los EAU y en la realidad del mercado. Nuestro objetivo es reducir la incertidumbre y mantenerle informado. Póngase en contacto con Fiducia Adamantina para establecer un plan o simular diferentes escenarios de rentabilidad.

¡Terminando!

Un plan de inversión mensual es una forma sencilla de generar riqueza en los EAU. Comience con objetivos claros, elija la mejor inversión en los EAU para sus necesidades y establezca una cantidad mensual sostenible. Mantenga su plan flexible y revíselo periódicamente.

Fiducia Adamantina ofrece asesoramiento dirigido por sus fundadores para ayudarle a elegir el plan adecuado, supervisar el progreso e informar de los resultados cada trimestre. Trabajamos con bancos, plataformas digitales y mercados privados para crear un plan que se adapte a sus objetivos.

Preguntas frecuentes | Planes de inversión en los EAU

¿Cuáles son las ventajas fiscales de los planes de inversión mensuales en los EAU?

En los Emiratos Árabes Unidos, una de las mayores ventajas de invertir es el entorno libre de impuestos. Los planes de inversión mensuales le permiten hacer crecer su patrimonio sin impuestos locales sobre las ganancias de capital o los ingresos, lo que permite reinvertir la totalidad de los rendimientos para lograr un crecimiento más rápido a largo plazo.

Sin embargo, los inversores también deben tener en cuenta las normas fiscales de su país de origen. Algunos países, como Estados Unidos, gravan los ingresos mundiales en función de la ciudadanía, lo que significa que es posible que siga teniendo obligaciones de declaración o fiscales incluso cuando invierta en los EAU.

¿Puedo iniciar un plan de inversión mensual con un presupuesto reducido en los Emiratos Árabes Unidos?

¡Por supuesto! Una de las ventajas de los planes de inversión mensuales es que puedes empezar con una pequeña cantidad e ir aumentando gradualmente. Muchas plataformas te permiten empezar con tan solo 500-1000 AED al mes. Esto lo hace accesible tanto para principiantes como para aquellos con un presupuesto limitado, permitiéndote aumentar tu patrimonio con el tiempo con un riesgo mínimo. A medida que tu situación financiera mejore, puedes aumentar tus aportaciones.

¿Puedo ajustar mis contribuciones mensuales o cambiar de plan de inversión en los EAU?

Sí, una de las grandes ventajas de los planes de inversión mensuales en los EAU es su flexibilidad. Puede ajustar sus aportaciones mensuales en función de su situación financiera. Además, puede cambiar de plan de inversión o reasignar su cartera si cambian sus objetivos o su perfil de riesgo. Las plataformas y los bancos facilitan la modificación de su plan, lo que garantiza que sus inversiones se mantengan en consonancia con sus necesidades cambiantes y las condiciones del mercado.

¿Cómo puede Fiducia Adamantina ayudarme a elegir el mejor plan de inversión mensual en los Emiratos Árabes Unidos?

Fiducia Adamantina ofrece asesoramiento financiero experto y personalizado para ayudarle a navegar por la amplia gama de planes de inversión mensuales disponibles en los Emiratos Árabes Unidos. Con estrategias personalizadas que se ajustan a sus objetivos financieros y tolerancia al riesgo, Fiducia Adamantina le garantiza que tomará decisiones de inversión informadas y con confianza. A través de la orientación dirigida por el fundador y las revisiones periódicas del rendimiento, Fiducia Adamantina le ayuda a optimizar su cartera para un crecimiento constante.

Zubail Talibov se especializa en la elaboración y ejecución de estrategias transformadoras que impulsan el crecimiento empresarial. Su experiencia abarca la inteligencia de mercado, el análisis competitivo y la toma de decisiones estratégicas. Tiene amplia experiencia en navegar por entornos empresariales complejos y guiar a las organizaciones hacia el éxito sostenible.

Reserve su consulta

Servicios relacionados

.avif)

Encuentre un asesor financiero en Dubái. Le ayudamos a seleccionar asesores con licencia y le ofrecemos apoyo en materia de planificación patrimonial, flujo de caja, protección y conceptos básicos sobre sucesiones.

¿Busca una consultoría de gestión patrimonial de confianza en Dubái? Ofrecemos servicios expertos de gestión patrimonial, protección de activos y planificación sucesoria para un éxito duradero.

La consultoría de marketing de Fiducia Adamantina ofrece estrategias basadas en datos para lograr el máximo impacto.